GrESt-Reform: Verbesserungsvorschläge des Bundesrats bei den Änderungen zum share deal und Reaktion der Bundesregierung

Änderungsvorschläge des Bundesrats

Am 20.09.2019 hat der Bundesrat kritisch zu den geplanten Änderungen des Grunderwerbsteuergesetzes im Hinblick auf share deals Stellung genommen (BR-Drs. 355/19 (Beschluss)). Die Bundesregierung hat sich in ihrer am 25.09.2019 veröffentlichten Stellungnahmen zu den meisten Änderungsvorschlägen des Bundesrates positiv geäußert (BT-Drs. 19/13546).

Konkret fordert der Bundesrat folgende Änderungen, zu denen sich auch die Bundesregierung geäußert hat:

1. Einführung einer Börsenklausel in § 1 Abs. 2a und § 1 Abs. 2b GrEStG-E

Eine der zentralen Änderungen der GrESt-Reform betrifft die neu eingeführte Steuerpflicht für die Übertragung von Anteilen an grundbesitzenden Kapitalgesellschaften. Hier soll es künftig auch zur GrESt-Pflicht nach § 1 Abs. 2b GrEStG-E kommen, wenn innerhalb von 10 Jahren mindestens 90% der Anteile an einer grundstücksbesitzenden Kapitalgesellschaft durch neue Gesellschafter erworben werden. Davon wären auch börsennotierte Kapitalgesellschaften betroffen, bei denen die Prüfung der Voraussetzungen des § 1 Abs. 2b GrEStG-E aufgrund des permanenten Aktienhandels kaum möglich wäre. Der Bundesrat weist zudem zutreffenderweise darauf hin, dass börsennotierte Kapitalgesellschaften regelmäßig nicht zur missbräuchlichen Umgehung der GrESt genutzt werden, so dass verschärfte Regelungen hier nicht erforderlich sind.

Daher schlägt der Bundesrat die Einführung einer sog. Börsenklausel vor, wonach die Neuregelung nicht für Kapitalgesellschaften gelten soll, deren Kapitalbeteiligungen überwiegend zum Handel an einer inländischen oder EU-/EWR-ausländischen Börse oder an einem von der EU als gleichwertig angesehenen Drittlandshandelsplatz zugelassen sind. Die Börsenklausel soll außerdem auch bei der Prüfung hinsichtlich des Vorliegens eines neuen Gesellschafters von zwischengeschalteten Kapitalgesellschaft für den Anteilseignerwechsel bei grundstücksbesitzenden Personengesellschaften nach § 1 Abs. 2a GrEStG gelten.

Die Bundesregierung stimmt den Anmerkungen des Bundesrates grundsätzlich zu, weist aber darauf hin, dass die konkrete Ausgestaltung einer vertieften Prüfung bedürfe. Aktuell ist daher unklar, ob die Änderungsvorschläge im laufenden Gesetzgebungsverfahren noch umgesetzt werden.

2. Zeitliche Beschränkung der erfassten Gesellschafterwechsel bei grundstücksbesitzenden Kapitalgesellschaften

Zudem schlägt der Bundesrat eine Entschärfung der Anwendungsregelung der künftigen GrESt-Pflicht für grundstücksbesitzende Kapitalgesellschaften in § 1 Abs. 2b GrEStG-E vor. So sollen nur solche Anteilsübergange an entsprechenden Kapitalgesellschaften mit in die Prüfung des § 1 Abs. 2b GrEStG-E einbezogen werden, die nach dem Inkrafttreten des GrEStG-E erfolgen. Die Umsetzung dieses Vorschlages wird von der Bundesregierung uneingeschränkt unterstützt und ist daher sehr wahrscheinlich.

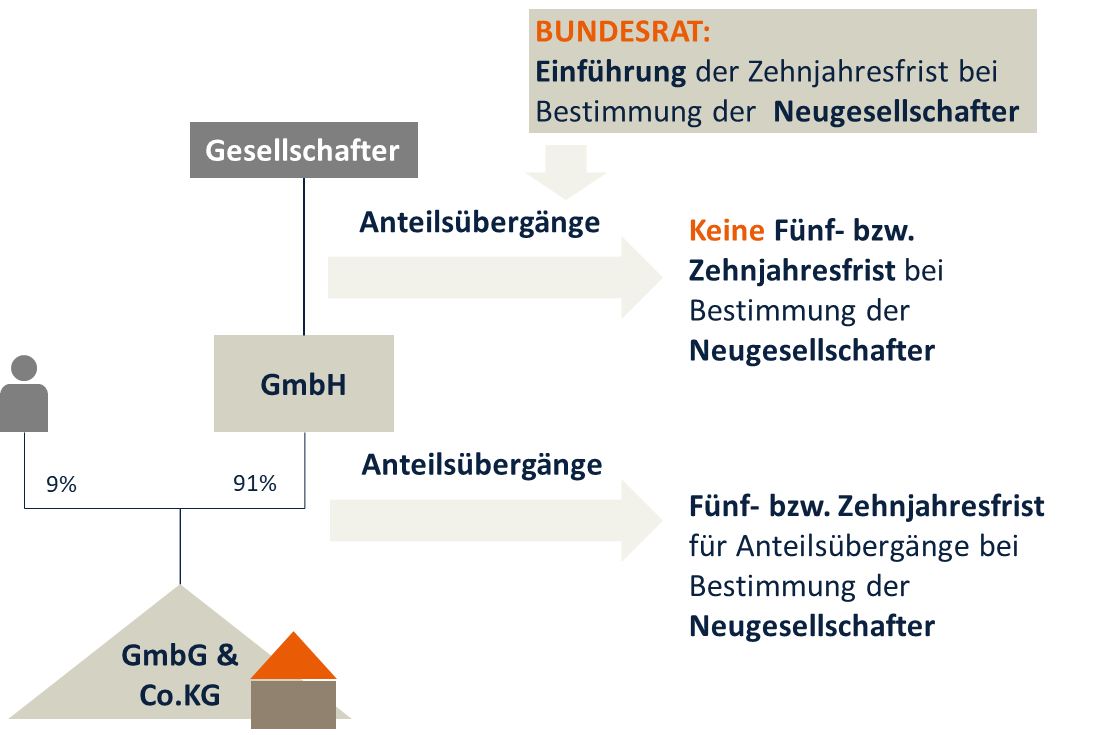

3. Zeitliche Beschränkung bei mittelbar erfassten Gesellschafterwechseln

Zur GrESt-Pflicht bei grundstücksbesitzenden Personengesellschaften nach § 1 Abs. 2a GrEStG kommt es nicht nur, wenn künftig innerhalb von zehn Jahren mindestens 90 % der Anteile an der Personengesellschaft unmittelbar auf neue Gesellschafter übergehen, sondern es werden auch mittelbare Anteilserwerbe erfasst. So kommt es künftig zur Steuerpflicht, wenn eine Kapitalgesellschaft zu mindestens 90 % an einer grundstücksbesitzenden Personengesellschaft beteiligt ist und die Anteile an dieser Kapitalgesellschaft zu mindestens 90% auf neue Gesellschafter übergehen. In diesem Fall gilt die Kapitalgesellschaft als neue Gesellschafterin der grundstücksbesitzenden Personengesellschaft und es kommt zur GrESt-Pflicht bei der grundstücksbesitzenden Personengesellschaft. Für die Frage des Vorliegens einer neuen Gesellschafterin bei mittelbar an grundstücksbesitzenden Personengesellschaften beteiligten Kapitalgesellschaften gilt weder die bisherige Fünfjahresfrist noch die künftige Zehnjahresfrist, sondern diese wäre auch eine neue Gesellschafterin, wenn sich der schädliche Anteilseignerwechsel über diesen Zeitraum hinaus vollzieht.

Der Bundesrat schlägt deshalb vor, auch für Zwecke der Bestimmung eines mittelbaren schädlichen Gesellschafterwechsels einen Zehnjahreszeitraum entsprechend § 1 Abs. 2a Satz 1 GrEStG einzuführen.Da auch die Bundesregierung diesem Vorschlag in ihrer Erwiderung zustimmt, ist die Umsetzung dieses Vorschlags wahrscheinlich.

4. Anpassungen an die Steuerbefreiungen bei Umstrukturierungen in § 6a GrEStG

Die bisher geltende Regelung des § 6a GrEStG begünstigt zurzeit nur bestimmte Umstrukturierungsmaßnahmen zwischen verbundenen Unternehmen. So werden bereits einfachste denkbare Sachverhalte, z.B. ein Verkauf von Grundstücken zwischen Tochterunternehmen, nicht von der Regelung des § 6a GrEStG umfasst und unterliegen der Grunderwerbsteuer. Durch die geplanten Verschärfungen durch die GrESt-Reform werden solche Fälle in Zukunft noch verstärkt eintreten.

Daher bittet der Bundesrat um eine Prüfung, ob im Unternehmensverbund stattfindende Grundstücksübertragungen nicht grundsätzlich steuerneutral erfolgen können. Damit soll der Anfall von Grunderwerbsteuer als Umwandlungshemmnis praxisgerecht beseitigt werden, ohne dass sich dadurch potentielle Gestaltungsmöglichkeiten ergeben.

Die Bundesregierung will der Prüfbitte des Bundesrats zwar nachkommen. Allerdings soll erst die bevorstehende Entscheidung des BFH zu § 6a GrEStG abgewartet werden. Damit wird die Umsetzung dieses Vorschlags im Rahmen der GrESt-Reform unwahrscheinlich.

Weiterer Gang des Gesetzgebungsverfahrens

Ob die vorstehenden Änderungen (z.B. die Börsenklausel) wirklich im Gesetzgebungsverfahren umgesetzt werden, ist derzeit ungewiss. Konkret werden die Vorschläge des Bundesrats erst im Rahmen der Beschlussempfehlungen des Bundestags-Finanzausschusses umgesetzt. Erst dann steht fest, ob und welche Vorschläge des Bundesrats umgesetzt werden. Es bleibt abzuwarten, ob die vom Bundesrat vorgeschlagenen Entschärfungen tatsächlich noch in den Gesetzestext einfließen.

Unabhängig davon, ob diese Entschärfungen noch in dem Gesetzgebungsverfahren berücksichtigt werden, wird der Bundesrat seine Zustimmung zur GrEStG-Reform voraussichtlich nicht verweigern. Im Ergebnis würden somit nur die verschärften Änderungen in Kraft treten.

Share

Insights