Noerr Public M&A Report 01/2019 - Der deutsche Markt für öffentliche Übernahmen im Jahr 2018

Marktentwicklung in Stichworten

- Das Marktvolumen weist nach zwei Jahren des Wachstums im Jahr 2018 erstmals wieder einen Rückgang auf. Grund für diese Entwicklung sind lediglich drei Angebote im Large Cap-Segment mit Angeboten an Gesellschaften mit mehr als EUR 1 Mrd. Marktkapitalisierung zum Angebotspreis. Dieses Segment prägte 2018 vor allem das Übernahmeangebot der E.ON an die Aktionäre der innogy SE.

- Auch die Zahl der Transaktionen ging 2018 zurück, sowohl im Vergleich zum Vorjahr als auch im Mehrjahresvergleich. Ein überproportionaler Rückgang der Zahl der Transaktionen ist dabei insbesondere im Large Cap-Bereich zu verzeichnen.

- Weiter sank die durchschnittliche Angebotsprämie auf den volumengewichteten Dreimonatsdurchschnittskurs vor Bekanntgabe des Angebots im Jahr 2018 auf rund 8,08 %. Auffallend niedrig ist dabei insbesondere die Zahl der Angebote mit Prämien von mehr als 30 %. Sie sank noch deutlich stärker als die Zahl der Transaktionen im Large Cap-Bereich, in dem typischerweise hohe Prämien gewährt werden.

- Im Schwerpunktteil: Zur Praxis von außerordentlichen Übernahme-Hauptversammlungen sowie Übernahmeangebote in Zeiten sich verschärfender außenwirtschaftsrechtlicher Regulierung.

Anzahl und Volumen der öffentlichen Angebote

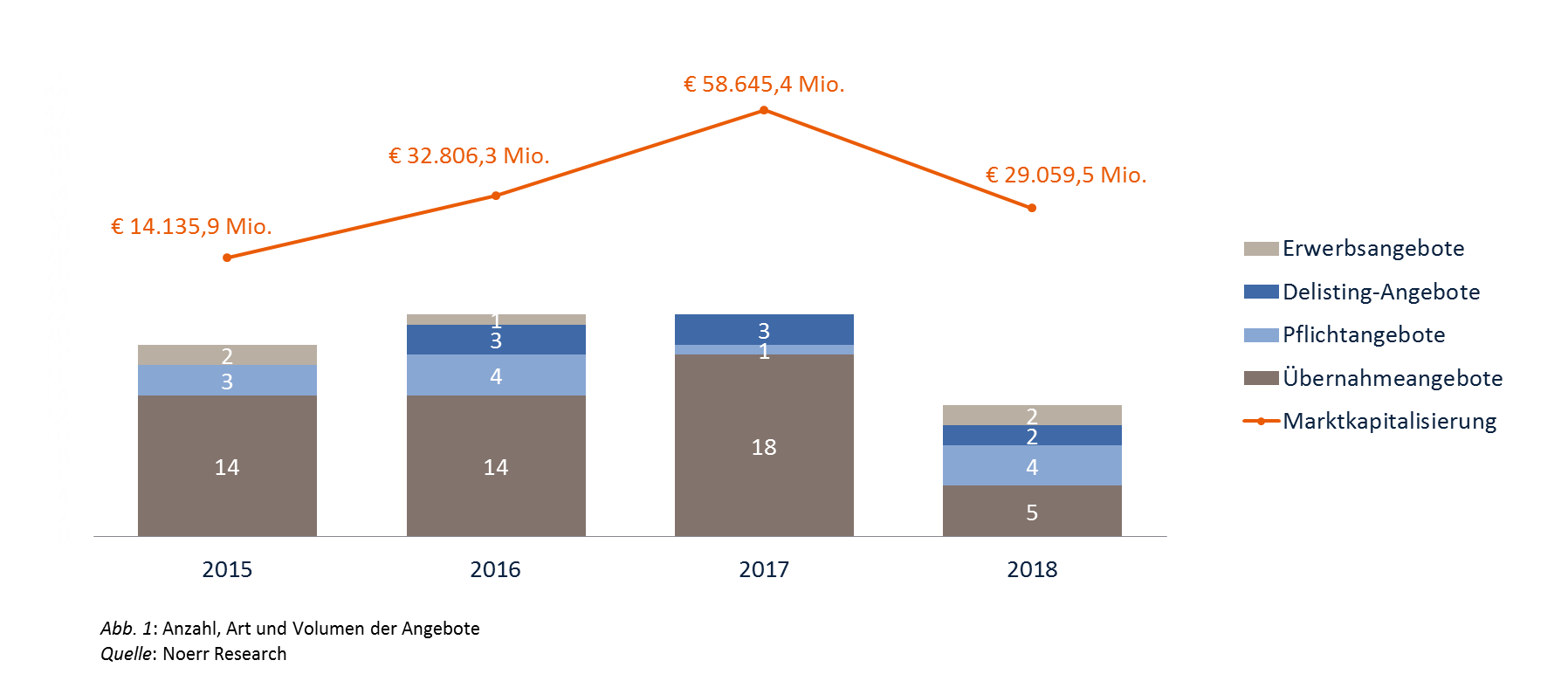

Im Jahr 2018 wurden von der Bundesanstalt für Finanzdienstleistungsaufsicht („BaFin“) 13 öffentliche Angebote nach dem Wertpapiererwerbs- und Übernahmegesetz („WpÜG“) gestattet und von den Bietern veröffentlicht (wie im Einzelnen in der unten stehenden Grafik wiedergegeben)[1]. Die Marktkapitalisierung zum Angebotspreis („MKA“) der von den Angeboten betroffenen Zielgesellschaften betrug insgesamt EUR 29,1 Mrd. (2017: EUR 58,6 Mrd.). Die Angebote gliedern sich in fünf Übernahmeangebote, vier Pflichtangebote, zwei Delisting-Angebote (eines davon kombiniert mit einem Pflichtangebot) und zwei Erwerbsangebote.

Das Angebotsvolumen des deutschen Markts für öffentliche Übernahmen (ausgedrückt in der MKA) weist im Jahr 2018 nach zweijährigem Wachstum das erste Mal wieder einen Rückgang von rund 50,34 % auf. Dennoch übersteigt es das Minimum unseres Betrachtungszeitraums aus dem Jahr 2015 noch deutlich.

Nach wie vor ist der Markt von singulären Großtransaktionen geprägt. Im Jahr 2017 bezog sich allein das Umtauschangebot der Linde AG zum Zwecke des Zusammenschlusses mit der Praxair Inc. auf eine MKA von EUR 34,5 Mrd. (entspricht 58,78 % des Gesamtmarkts in 2017). Im Jahr 2016 hatte das (letztlich nicht vollzogene) Umtauschangebot an die Aktionäre der Deutsche Börse AG zum Zusammenschluss mit der London Stock Exchange Group plc eine ähnlich verzerrende Wirkung auf das Angebotsvolumen des Gesamtmarkts. Die MKA der Deutsche Börse AG betrug EUR 22,1 Mrd. (entspricht 65,19 % des Gesamtmarkts in 2017).

Mit dem Übernahmeangebot der E.ON Verwaltungs SE an die Aktionäre der innogy SE gab es auch im Jahr 2018 eine solche prägende Transaktion. Sie bezog sich auf eine MKA von EUR 20,4 Mrd., was sogar 70,28 % des Gesamtmarkts entspricht.

Betrachtet man die Zahl der Transaktionen, zeigt sich ein ähnliches Bild. Die Aktivität im Markt ist ggü. den beiden Vorjahren, in denen jeweils 22 Angebote abgegeben wurden, deutlich (d.h. um 40,91 %) zurückgegangen.

Entwicklung in den Segmenten (Large Cap, Mid Cap und Small Cap)

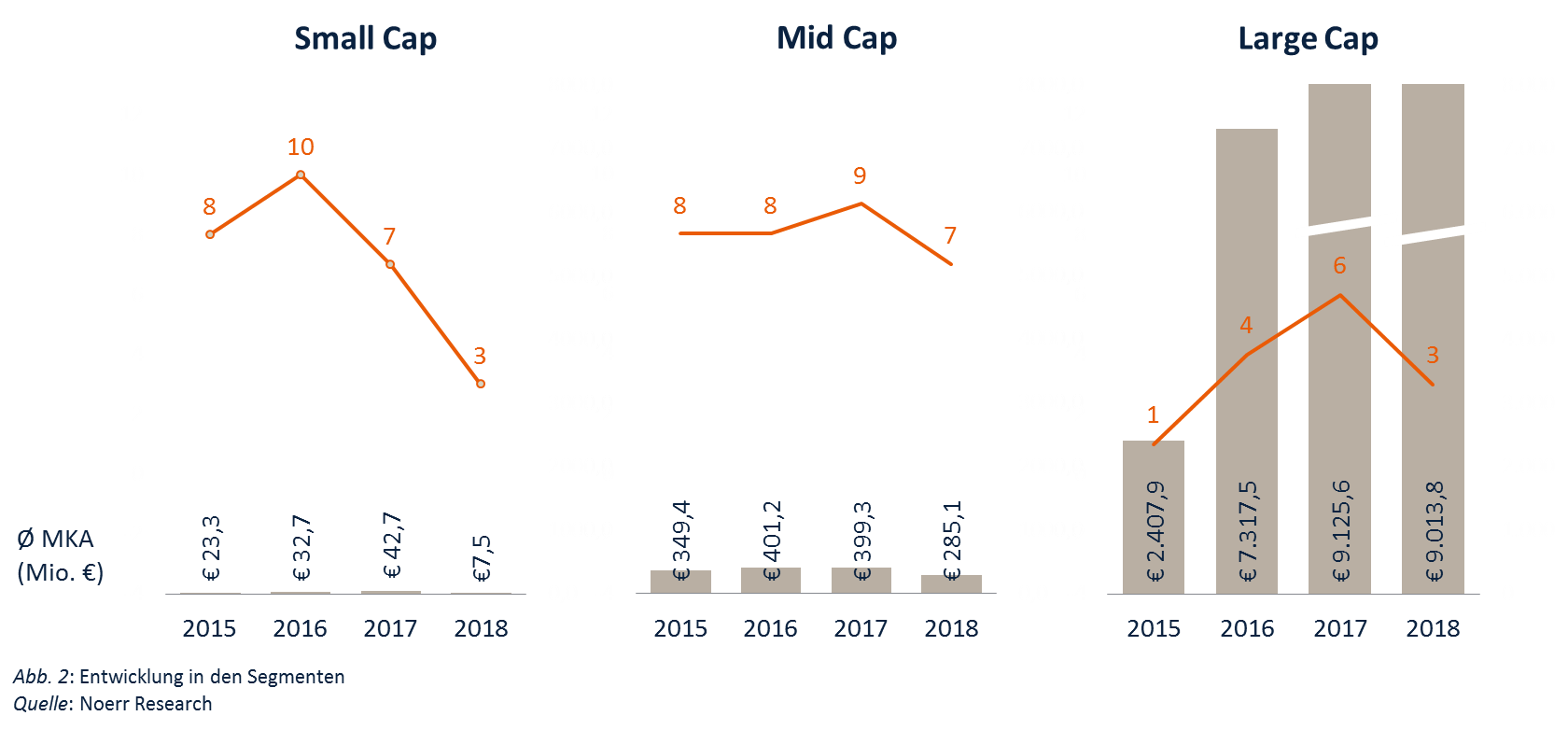

Unterteilt man den Markt nach der Marktkapitalisierung der Zielgesellschaften in die drei Segmente Small-Cap, Mid-Cap und Large-Cap[2] so ergibt sich folgendes Bild:

Ein Blick auf die Marktsegmente zeigt, dass die Zahl der Large Cap-Transaktionen ggü. den beiden Vorjahren auffallend zurückgegangen ist. Dabei ist das durchschnittliche Angebotsvolumen bei diesen (wenigen) Transaktionen in etwa gleich geblieben.

Im Mid Cap-Bereich ging die Zahl der Transaktionen nur leicht zurück, während sich das durchschnittliche Angebotsvolumen nach einer auffallend geringen Schwankungsbreite in den Jahren zuvor merklich verringert hat.

Einen besonders deutlichen Abwärtstrend zeigt auch die Entwicklung im Small Cap-Bereich. Sowohl die Zahl der Transaktionen als auch das Angebotsvolumen sinken auf den tiefsten Wert seit Jahren.

Verteilung von Angebotsvolumen und Anzahl der Transaktionen

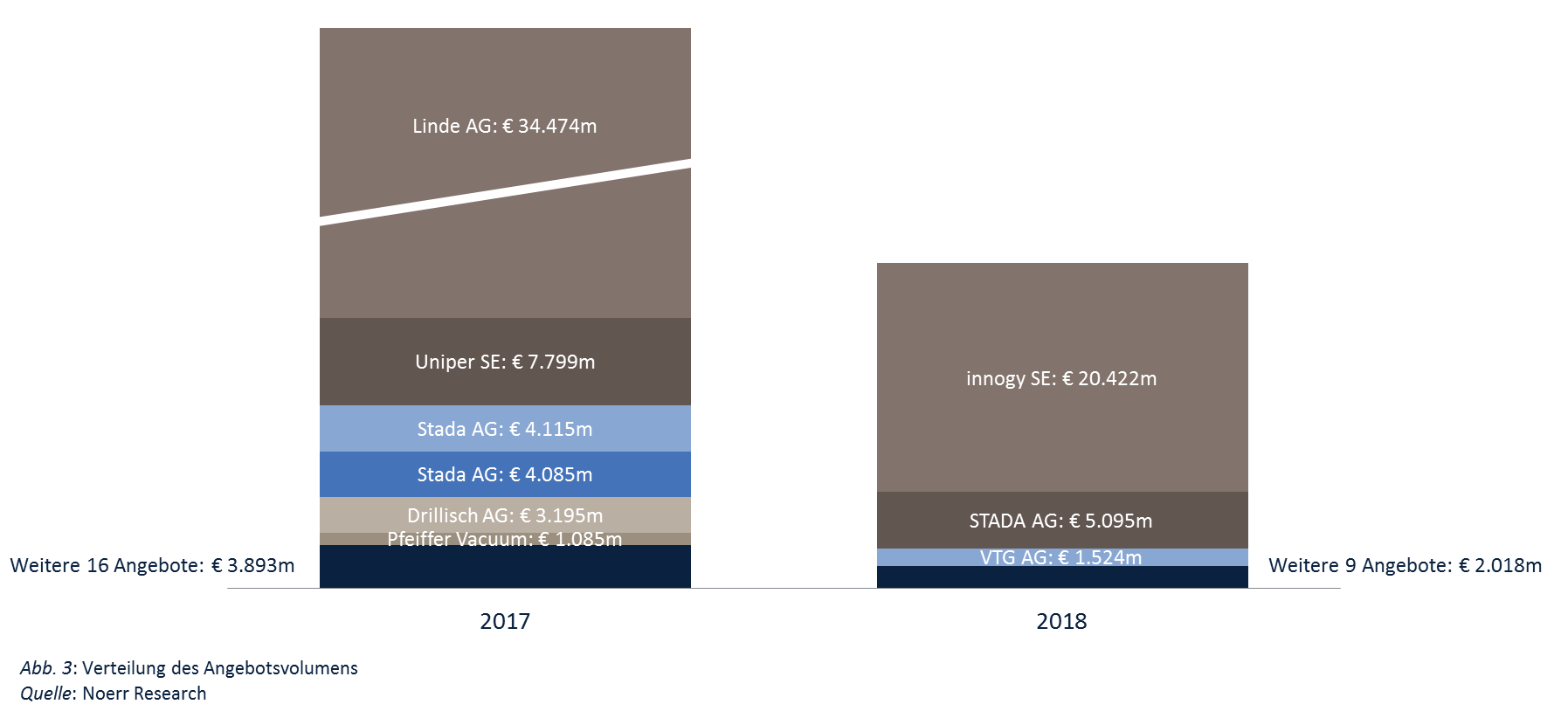

Auch im Jahr 2018 war das Angebotsvolumen ungleich über die Zahl der Transaktionen verteilt. Einige wenige Zielgesellschaften weisen eine sehr hohe Marktkapitalisierung auf, während der überwiegende Teil niedrig bewertet war.

Von den 13 Angeboten des Jahres 2018 stellten die drei Large Cap-Transaktionen 93,06 % der MKA des Gesamtmarktes dar. Im Jahr 2017 gab es ein nahezu gleiches Bild. Die sechs Large Cap-Transaktionen machten bei 22 Angeboten insgesamt 93,36 % des Gesamtmarkts aus.

Die folgende Grafik zeigt die Anteile der Large Cap-Transaktionen der Jahre 2017 und 2018 an der MKA des jeweiligen Gesamtmarkts.

Durchschnittliche Angebotsprämien

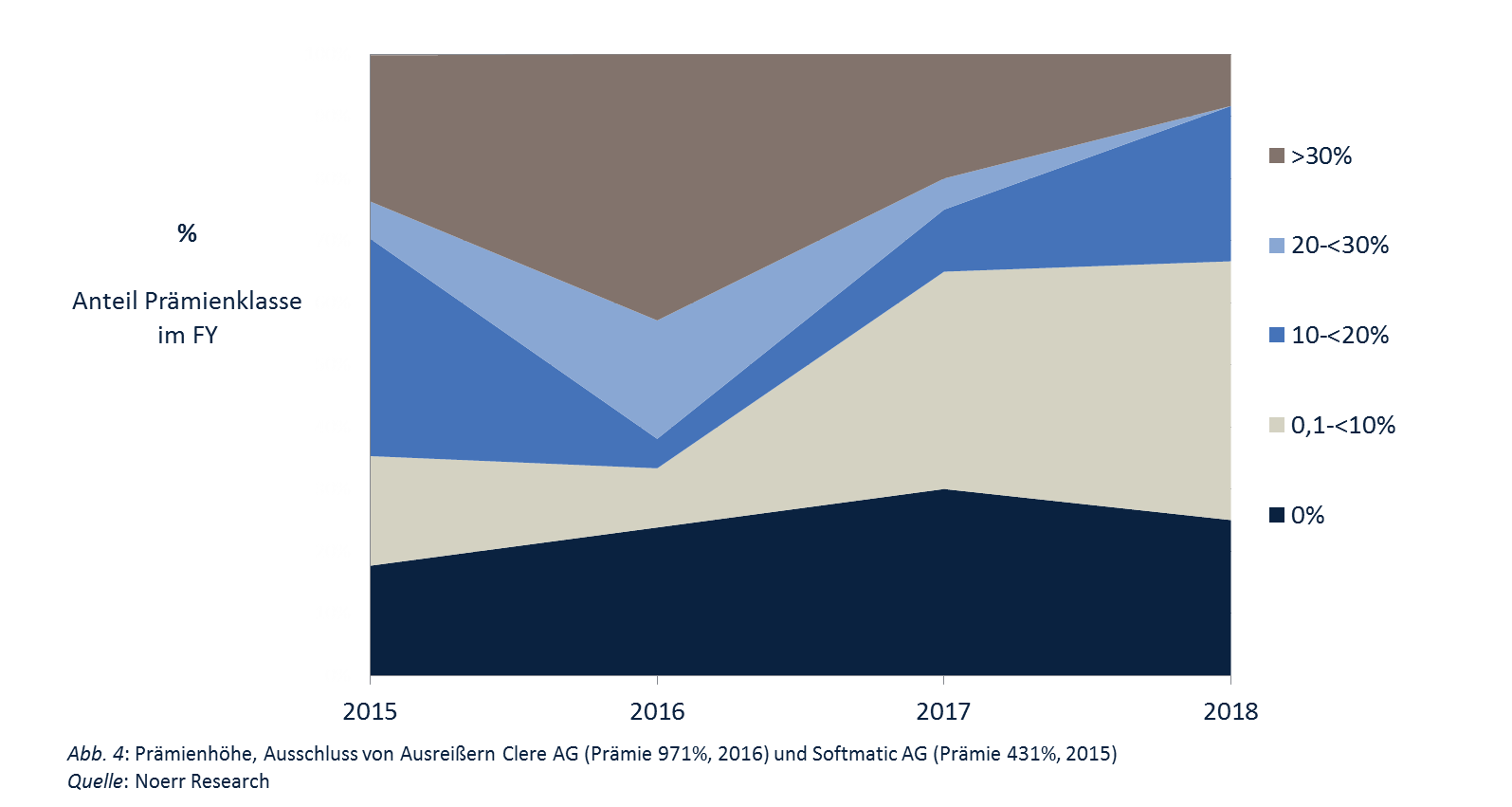

Die Prämie, die bei den Angeboten des Jahres 2018[3] auf den volumengewichteten Durchschnittskurs der Aktien der Zielgesellschaft in den drei Monaten vor Bekanntgabe des Angebots gewährt wurde, betrug durchschnittlich 8,08 %.

Der entsprechende Durchschnitt lag im Jahr 2017 bei 12,09 %, sodass 2018 ein leichter Rückgang gegenüber dem Vorjahr festzustellen ist.

Bei den Angeboten des Jahres 2016 belief sich der Durchschnittswert (unbereinigt) zwar auf 73,21 %. Doch bereinigt man diesen um das Pflichtangebot der Elector GmbH an die Aktionäre der Clere AG, bei dem aufgrund eines kurstechnischen Effekts durch eine Kapitalherabsetzung eine rechnerische Prämie von 971,43 % gezahlt wurde, betrug der Durchschnitt nur noch 33,81 %.

Im Jahr 2015 beliefen sich die entsprechenden Durchschnittswerte auf (bereinigt[4]) 19,87 % und im Jahr 2014 auf 7,58 %.

Da die durchschnittlichen Angebotsprämien über die Jahre einen sehr uneinheitlichen Verlauf zeigen, sind verallgemeinernde Aussagen über ihre Entwicklung kaum möglich.

Ähnlich uneinheitlich ist das Bild, wenn man die Angebote der Jahre 2015 bis 2018 nach der Prämienhöhe in Klassen einteilt und über diesen Zeitraum vergleicht:

Die Verteilung der Angebote über die Prämienklassen schwankt weiter stark. Auffallend niedrig ist dabei die Zahl der Angebote mit Prämien von mehr als 30 %. Die Zahl der Angebote in der höchsten Prämienklasse geht deutlich stärker zurück, als die Zahl der Large Cap-Transaktionen, bei welchen typischerweise ebendiese hohen Prämien gezahlt werden. Darüber hinaus fällt auf, dass nach wie vor ein signifikanter Anteil der Angebote sog. Low Balling-Angebote darstellen, d.h. Angebote auf Grundlage des gesetzlichen Mindestangebotspreises ohne oder nur mit minimaler Angebotsprämie.

Im Fokus: Übernahme-Hauptversammlungen

Ziffer 3.7 Abs. 3 des Deutschen Corporate Governance Kodex[5] regt an, dass der Vorstand der Zielgesellschaft im Falle eines Übernahmeangebots eine außerordentliche Hauptversammlung einberuft, „in der die Aktionäre über das Übernahmeangebot beraten und gegebenenfalls über gesellschaftsrechtliche Maßnahmen beschließen“. Es handelt sich lediglich um eine Anregung des Kodex, so dass die Organe der Gesellschaft in der Entsprechenserklärung gem. § 161 AktG nicht Stellung nehmen müssen, wenn sie der Vorgabe nicht folgen. Aber dass die „Übernahme-Hauptversammlung“ überhaupt im Kodex vorgesehen ist, bringt die Einschätzung der Kodex-Kommission zum Ausdruck, ihre Durchführung entspräche guter Corporate Governance.

Ein Blick in die Praxis öffentlicher Übernahmen in Deutschland lässt einen an diesem Befund jedoch zweifeln. Im Zeitraum von 2012 bis 2018 wurden 148 öffentliche Angebote nach dem WpÜG veröffentlicht und lediglich drei Mal hat der Vorstand eine außerordentliche Übernahme-Hauptversammlung einberufen[6]. Zwei dieser Hauptversammlungen wurden vor dem Versammlungstag wieder abgesagt[7]. Die dritte beruhte nicht auf einem originären Entschluss des Vorstands, sondern auf einem Minderheitsverlangen[8]. Da die Vorstände einer Aktiengesellschaft normalerweise gerade in der „Stresssituation Übernahme“ besonderes Augenmerk auf die Einhaltung der Grundsätze guter Corporate Governance legen, verwundert diese äußerst geringe Zahl von Hauptversammlungen.

Berücksichtigt man die Rechtslage, der sich der Vorstand bei der Einberufung einer Übernahme-Hauptversammlung ausgesetzt sieht, wird die kaum ausgeprägte Praxis verständlicher: Für sich genommen ist die Ankündigung eines Übernahmeangebots für die Organe der Zielgesellschaft kein Einberufungsgrund. Es gilt vielmehr die allgemeine Regel, wonach der Vorstand eine Hauptversammlung einzuberufen hat, wenn es „das Wohl der Gesellschaft“ erfordert (§ 121 Abs. 1 2. Alt. AktG). Der Vorstand muss in diesem Zusammenhang eine unternehmerische Entscheidung treffen, in deren Rahmen er die Interessen aller Stakeholder in einen angemessenen Ausgleich bringen muss; die h.M. gewährt dem Vorstand hierbei jedoch einen breiten Entscheidungsspielraum.

Hierbei sind zwei Fälle zu unterscheiden: Zum einen der Fall, in dem der Vorstand das Übernahmeangebot ablehnt. Dann stellt sich die Frage, ob es im Interesse der Gesellschaft liegt, sich gegen das Angebot zu verteidigen. Sieht die vom Vorstand erarbeitete Verteidigungsstrategie Maßnahmen vor, die nur mit einem Hauptversammlungsschluss umgesetzt werden können (z.B. ordentliche Kapitalerhöhung, Umstrukturierungen im Sinne der „Gelatine“-Rechtsprechung des BGH[9]), entspricht ihre Durchführung dem Wohl der Gesellschaft in dem Maße, in dem die Verteidigungsstrategie dies tut. In diesem Spezialfall wird der Vorstand also die Hauptversammlung einberufen.

Auf der anderen Seite stehen Fälle, in denen der Vorstand das Angebot begrüßt oder ihm neutral gegenüber steht. Dann drängen sich keine Beschlüsse auf, die auf der Hauptversammlung zu fassen wären. Für die Rechtfertigung der Einberufung im Sinne des Gesellschaftswohls bleibt dann nur der Zweck, die Hauptversammlung zur Beratung mit den Aktionären über das Angebot zu nutzen. Eine solche Hauptversammlung, bei der keine Beschlüsse gefasst werden, wird von der h.M. zwar als zulässig angesehen. In der Regel wird das Informationsinteresse der Aktionäre allein ein solches aufwändig vorzubereitendes und mit Kosten verbundenes Aktionärstreffen aber nicht rechtfertigen. Informationen können den Aktionären regelmäßig auch auf weniger aufwändige Art und Weise vermittelt werden. Auch um ein Stimmungsbild im Aktionariat einzuholen, können andere Wege in Betracht gezogen werden (z.B. Investorengespräche), zumal den der Verwaltung bekannten Aktionären mit größeren Beteiligungen in diesem Rahmen regelmäßig mehr Gewicht zukommen dürfte. Das Gesellschaftswohl erfordert das Abhalten einer Hauptversammlung in diesen Fällen regelmäßig nicht.

Dieses Fazit deckt sich mit dem empirischen Befund, wonach die Einberufung von beschlusslosen Übernahme-Hauptversammlungen nur in Fällen erfolgte, in denen ein Konflikt zwischen Vorstand und Bieter (bzw. diesem nahestehenden Mitgliedern des Aufsichtsrats) öffentlich ausgetragen wurde. Nach Klärung der zugrundeliegenden Personalfragen wurden diese beiden Übernahme-Hauptversammlungen entsprechend wieder abgesagt.

Das zeigt, dass die Anregung des Kodex, bei Übernahmeangeboten eine Hauptversammlung durchzuführen, rechtspolitisch zweifelhaft ist. Diese bereits vielfach geäußerte Kritik hat dazu geführt, dass im Rahmen der laufenden Konsultationen für eine Überarbeitung des Kodex die Streichung der Regelung vorgeschlagen worden ist. Es bleibt zu hoffen, dass dieser sinnvolle Vorschlag umgesetzt wird.

Übernahmeangebote in Zeiten sich verschärfender außenwirtschaftsrechtlicher Regulierung

Es ist schwierig zu beurteilen, ob die niedrige Zahl öffentlicher Angebote im vergangenen Jahr auch auf das zunehmend investitionsfeindliche politische Klima zurückzuführen ist. Jedenfalls setzt sich der Trend fort, dass internationale Investoren, die ein Angebot für eine in Deutschland börsennotierte Gesellschaft in Betracht ziehen, weiterhin ein erhöhtes Interesse an den Regelungen des deutschen Außenwirtschaftsrechts und deren praktischer Anwendung zeigen. Nach diesen Vorschriften kann das Bundesministerium für Wirtschaft und Energie eine Transaktion untersagen oder beschränken, wenn ein Investor aus einem Land außerhalb der Europäischen Union und der EFTA den Erwerb einer Beteiligung an einem Unternehmen ab einem bestimmten Schwellenwert anstrebt und die Beschränkung erforderlich ist, um die öffentliche Ordnung oder Sicherheit der Bundesrepublik Deutschland zu gewährleisten.

Diese Vorschriften wurden binnen kurzer Zeit mehrfach verschärft und in der Marktwahrnehmung auch verschärft umgesetzt. Zuletzt wurde der Schwellenwert von ursprünglich 25 % der Stimmrechte an dem deutschen Unternehmen auf 10 % herabgesetzt, wenn das Zielunternehmen bestimmte militärische oder bestimmte Produkte der IT-Sicherheit produziert oder auf näher bestimmte Art und Weise im Bereich sogenannter kritischer Infrastrukturen tätig ist. Hierunter können Unternehmen aus den folgenden Sektoren fallen: Energie, Wasser, Lebensmittel, Informationstechnologie und Telekommunikation, Cloud Computing, Gesundheit, Finanzen und Versicherungen, Transport und Datenverkehr, Telematik und Medien. Für alle anderen Zielgesellschaften gilt weiterhin der Schwellenwert von 25 %. Die Herabsenkung des Schwellenwertes auf 10 % hat zur Folge, dass der Aufbau von strategischen Positionen, auch im Vorfeld von Übernahmen, den Regelungen unterliegen können.

Erst im Jahr 2017 hatte die Bundesregierung die zusätzlichen Beschränkungen für die im Bereich kritischer Infrastrukturen tätigen Zielgesellschaften eingeführt und für entsprechende Investitionen eine Meldepflicht eingeführt. Bei allen anderen Transaktionen hat der Bieter die Möglichkeit, vor Abschluss der Transaktion beim Ministerium eine Unbedenklichkeitsbescheinigung zu beantragen.

Eine solche freiwillige Beantragung kann sich vor allen Dingen vor dem Hintergrund einer weiteren Verschärfung im Zuge der Änderungen im Jahr 2017 empfehlen. Hier hatte die Bundesregierung nämlich die Aufgreiffrist des Ministeriums auf fünf Jahre ab Unterzeichnung des Kaufvertrages erweitert. Diese Frist kann nur so verkürzt werden, indem dem Ministerium der Erwerb vorher angezeigt wird. In einem solchen Fall hat das Ministerium drei Monate Zeit, ein formales Prüfverfahren einzuleiten. Auch die Fristen für die Prüfung wurden stark verändert: Im Regelfall hat das Ministerium zwei Monate ab Eingang eines Antrags auf Unbedenklichkeitsbescheinigung Zeit, um ein formales Prüfverfahren einzuleiten. Das Prüfverfahren muss binnen vier Monaten ab der Einreichung vollständiger Unterlagen beendet sein. Diese Frist wird allerdings mit der Aufnahme von Verhandlungen über einen öffentlich-rechtlichen Vertrag gehemmt.

Die bereits hohe Aufmerksamkeit für die Risiken einer außenwirtschaftsrechtlichen Untersagung oder Beschränkung von M&A-Transaktionen wurden durch die Fälle 50Hertz und Leifeld noch gesteigert. In beiden Fällen lehnte die Bundesregierung die Erwerbspläne der chinesischen Investoren ab. Im Fall Leifeld nahm der Investor letztlich Abstand von der Transaktion, nachdem die Bundesregierung schon ihre erforderliche Zustimmung zu einer Untersagung erteilt hatte. Im Fall 50Hertz kam die Bundesregierung den Erwerbsplänen eines chinesischen Investors zuvor, indem die KfW in ihrem Auftrag den zum Verkauf stehenden Anteil von 20 % erwarb.

Die jüngsten Angebotsunterlagen zeigen, dass Bieter, die von Gesellschaftern aus den betreffenden unionsfremden Ländern kontrolliert werden, sich zum Teil vor Veröffentlichung des Angebots eine Unbedenklichkeitsbescheinigung hatten erteilen lassen, dies allerdings nicht durchgehend der Fall war. Insgesamt lässt sich feststellen, dass das zunehmend investitionsfeindliche Klima seitens der Investoren klar wahrgenommen wird.

[1] Das Teilerwerbsangebot der Deutsche Balaton Aktiengesellschaft an die Aktionäre der Biofrontera AG sowie das Pflichtangebot der Triton Liegenschaften GmbH und Herrn Jochen Schwarz an die Aktionäre der Pinguin Haustechnik AG wurden von der BaFin untersagt. Das Angebot bzgl. der Biofrontera AG wurde allerdings im Folgemonat

[2] Definition der Marktsegmente: Large Cap Transaktionen: MKA der Zielgesellschaft gleich oder über EUR 1.000 Mio.; Mid Cap-Transaktionen: MKA der Zielgesellschaft gleich oder über EUR 100 Mio. und weniger als EUR 1.000 Mio.; Small Cap-Transaktionen: MKA der Zielgesellschaft weniger als EUR 100 Mio.

[3] Bei den Berechnungen der Durchschnittsprämien bleiben die Angebote, die von der BaFin untersagt wurden, unberücksichtigt. Außerdem bleibt das freiwillige Teilerwerbsangebot der Deutsche Balaton Biotech AG an die Anleger der Biofrontera AG unberücksichtigt, das als „einfaches Erwerbsangebot“ hinsichtlich der Festlegung der Höhe der angebotenen Gegenleistung nicht an die Vorgaben des WpÜG gebunden war.

[4] Bei der Ermittlung der Durchschnittsprämie für das Jahr 2015 wurde das Pflichtangebot der LIVIA Corporate Development SE an die Aktionäre der Softmatic AG unberücksichtigt gelassen, bei dem bei einer MKA der Zielgesellschaft von nur rd. EUR 4,2 Mio. eine rechnerische Prämie von rd. 431,1 % gezahlt wurde.

[5] In der Fassung vom 7. Februar 2017, in Kraft getreten durch Veröffentlichung im Bundesanzeiger am 24. April 2017.

[6] Quelle: Eigene Recherche. Es wurde nicht untersucht, inwieweit auf einer ordentlichen Hauptversammlung, die nach Veröffentlichung der Entscheidung zur Abgabe eines Übernaheangebots stattgefunden hat, über angebotsrelevante Themen diskutiert wurde.

[7] Einberufung der Hawesko Holding AG vom 19. Dezember 2014; Einberufung der Pfeiffer Vacuum Technology AG vom 3. Juli 2017.

[8] Einberufung der Rücker AG vom 26. September 2012.

[9] Vgl. BGH, Urteil vom 26. 4. 2004, BGH NZG 2004, 571 ff. – Gelatine I; BGH, Urteil vom 26. 4. 2004, NZG 2004, 575 ff.– Gelatine II.

Download Noerr Public M&A Report

Der Noerr Public M&A Report für das Jahr 2018 analysiert die Entwicklung von öffentlichen Übernahmen in einem Vierjahreszeitraum nach Anzahl und Volumen ebenso wie die Entwicklung der Prämienhöhen und Markttrends.

Der Noerr Public M&A Report für das Jahr 2018 analysiert die Entwicklung von öffentlichen Übernahmen in einem Vierjahreszeitraum nach Anzahl und Volumen ebenso wie die Entwicklung der Prämienhöhen und Markttrends.

Zudem nehmen die Autoren Volker Land und Stephan Schulz einige für öffentliche Übernahmen aktuell relevante Themen aus rechtlicher Sicht unter die Lupe. In dieser Ausgabe stehen Übernahme-Hauptversammlungen und Übernahmen in Zeiten sich verschärfender außenwirtschaftlicher Regulierung im Mittelpunkt.

als PDF> Noerr Public M&A Report

Share

Insights