Noerr Public M&A Report 01/2021

Marktentwicklung und Trends

- Die Aktivitäten am deutschen Markt für öffentliche Übernahmen bewegten sich gemessen an der Marktkapitalisierung der Zielgesellschaften im Jahr 2020 in etwa auf gleichem Niveau wie im Jahr 2019. Allerdings ergab sich ein Rückgang bei der Transaktionszahl von 28 auf 23 (entspr. -17,86%).

- Das Delisting der Zielgesellschaft spielte im Jahr 2020 eine wichtige Rolle als Ziel öffentlicher Angebote.

- Das Large-Cap-Segment zeigte im Jahr 2020 mit zehn Transaktionen eine hohe Zahl bei relativ niedrigem durchschnittlichem Angebotsvolumen. Dagegen gab es im Mid-Cap-Segment weniger Transaktionen als im Vorjahr, allerdings bei fast verdoppeltem durchschnittlichem Angebotsvolumen.

- Die durchschnittliche Prämienhöhe betrug im Jahr 2020 15,28% und hat sich damit gegenüber 16,15% im Jahr 2019 kaum verändert.

- Im Fokus: Veröffentlichungszeitpunkt der begründeten Stellungnahmen nach § 27 WpÜG

- Kommanditgesellschaften auf Aktien als Zielgesellschaften öffentlicher Übernahmen

Anzahl und Volumen von Angeboten

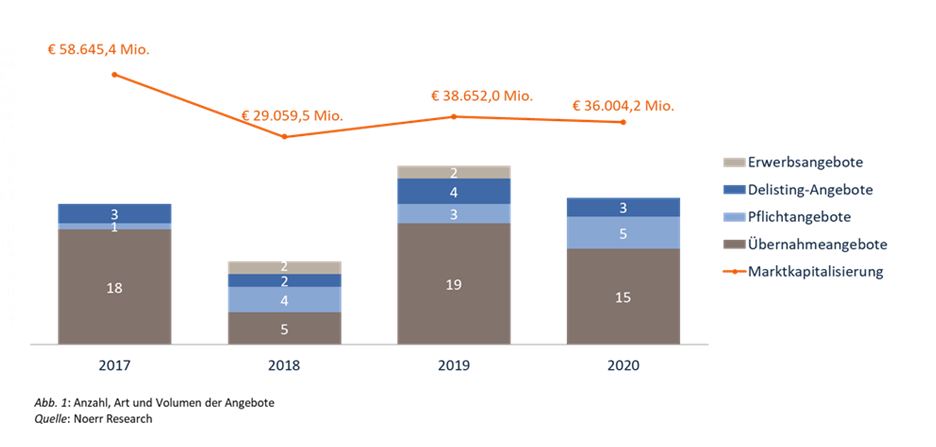

Im Jahr 2020 hat die Bundesanstalt für Finanzdienstleistungsaufsicht („BaFin“) 23 öffentliche Angebote nach dem Wertpapiererwerbs- und Übernahmegesetz („WpÜG“) gestattet. Die Angebote betrafen Zielgesellschaften mit einer Marktkapitalisierung zum Angebotspreis („MKA“) von insgesamt EUR 36,0 Mrd. Sie gliederten sich in 15 Übernahme-, fünf Pflicht- und drei Delisting-Angebote. Es gab außerdem zwei Untersagungen mangels rechtzeitiger Veröffentlichung einer Angebotsunterlage sowie eine Untersagung eines Umtauschangebots aufgrund mangelnder Liquidität der angebotenen Aktien.

Die Zahl der Transaktionen im deutschen Markt für öffentliche Übernahmen war im Jahr 2020 mit 23 gebilligten und veröffentlichten Offerten im Vergleich zum Vorjahr, in dem es 28 gebilligte und veröffentlichte Angebote gab, um 17,86% gesunken. Das Angebotsvolumen (ausgedrückt in der MKA) hat sich hingegen lediglich von EUR 38,7 Mrd. im Jahr 2019 auf EUR 36,0 Mrd. im Jahr 2020 verringert. Dies entspricht einer prozentualen Abnahme von 7,0%.

Weiter fällt auf, dass der Anteil von Angeboten, die ausschließlich oder unter anderem auf ein Delisting abzielten, (In den 15 Übernahmeangeboten des Jahres 2020 waren zwei enthalten, deren Zweck sowohl der Kontrollerwerb als auch das Delisting war.) an der Gesamtzahl der gebilligten und veröffentlichten Offerten im Jahr 2020 recht hoch war. Es gab fünf Angebote dieser Art (entsprechend 21,74%). Dieser Anteil war im Vergleich zum Jahr 2019, als er 17,86% betrug, (In den 19 Übernahmeangeboten des Jahres 2019 war ein Angebot enthalten, dessen Zweck sowohl der Kontrollerwerb als auch das Delisting war.) sogar angestiegen. Berücksichtigt man, dass am regulierten Markt der Frankfurter Wertpapierbörse im Jahr 2020 nur neun Börsengänge stattfanden und es weitere Börsenrückzüge gab, die ohne Delisting-Angebot abgewickelt wurden (insb. durch einen Squeeze-out), untermauert diese Zahl den in Deutschland zu beobachtenden Trend zu einer Abkehr der Unternehmen von der Börse.

Entwicklung in den Segmenten (Large Cap, Mid Cap und Small Cap)

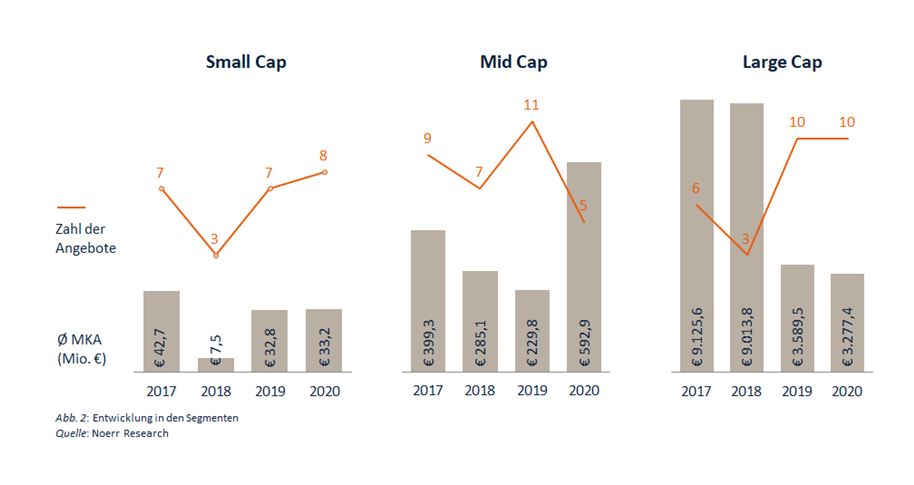

Anhand der MKA der Zielgesellschaften lassen sich drei Segmente unterscheiden: Small Cap (MKA der Zielgesellschaft < EUR 100 Mio.), Mid Cap (MKA der Zielgesellschaft ≥ EUR 100 Mio. und < EUR 1000 Mio.) und Large Cap (MKA der Zielgesellschaft ≥ EUR 1000 Mio.). Die Entwicklung der durchschnittlichen MKA in den einzelnen Segmenten lässt sich folgendermaßen darstellen:

Im Large-Cap-Segment war das durchschnittliche Angebotsvolumen mit EUR 3.277,4 Mio. im Vergleich zu 2019 um 8,69% zurückgegangen (2019: EUR 3.589,5 Mio.). Wie bereits im Vorjahr gab es 2020 kein Angebot, dessen MKA im mehrstelligen Milliardenbereich lag.

Zehn öffentliche Offerten waren als Large-Cap-Transaktionen einzuordnen. Damit war im Jahr 2020 das Large-Cap-Segment auch zahlenmäßig das stärkste. Schon 2019 konnte beobachtet werden, dass es eine sehr hohe Zahl von Großtransaktionen gab (zehn von 28, allerdings bei elf Mid-Cap-Transaktionen).

Dagegen war im Mid-Cap-Segment bei einer Zahl von fünf Transaktionen im Vergleich zum Vorjahr (2019: elf) ein erheblicher Rückgang zu beobachten. Auffällig ist jedoch, dass sich zwar die Anzahl der Transaktionen mehr als halbiert, das durchschnittliche Angebotsvolumen von EUR 592,9 Mio. jedoch im Vergleich zum Vorjahr (2019: EUR 229,8 Mio.) mehr als verdoppelt hat.

Die Zahl der Transaktionen im Small-Cap-Segment hat sich im Vergleich zum Vorjahr von sieben auf acht gesteigert. Das durchschnittliche Angebotsvolumen in diesem Segment lag im Jahr 2020 mit EUR 33,2 Mio. nur leicht über dem Wert von 2019 (EUR 32,8 Mio.).

Verteilung von Angebotsvolumen und Anzahl der Transaktionen

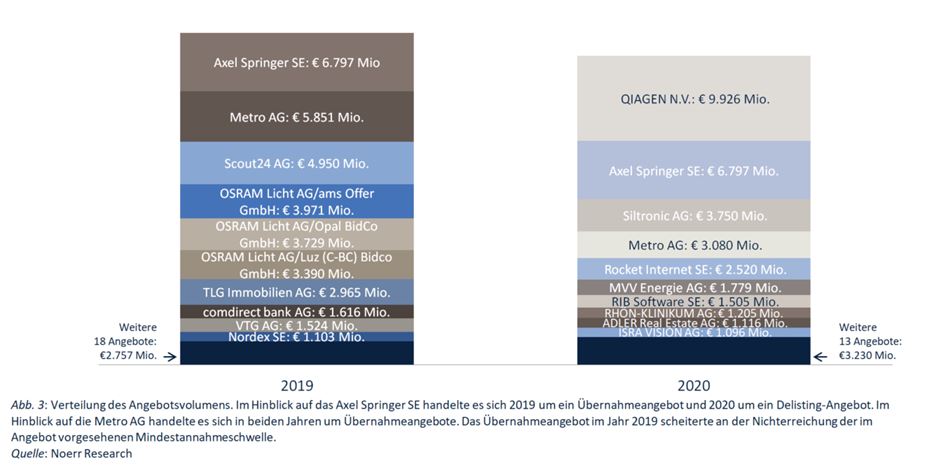

Die zehn Angebote im Large-Cap-Segment machten mit einem Angebotsvolumen von EUR 32,8 Mrd. ca. 91% des Gesamtangebotsvolumens des Jahres 2020 von EUR 36,0 Mrd. aus. Diese Entwicklung entspricht der aus den Vorjahren. Es ließ sich jedoch – wie auch schon im Jahr 2019 – beobachten, dass es nicht nur ein oder zwei extrem großvolumige Large-Cap-Angebote gab, sondern eine Vielzahl entsprechender Offerten mit jeweils annähernd ähnlichem Transaktionsvolumen. Eine Prägung des Gesamtangebotsvolumens durch sehr große Einzeltransaktionen gab es somit – anders als etwa 2018 und 2017 – im Jahr 2020 nicht.

Die folgende Grafik zeigt die Anteile der Large-Cap-Transaktionen der Jahre 2019 und 2020 am jeweiligen Gesamtangebotsvolumen des Jahres (ausgedrückt in der MKA):

Prämienhöhe

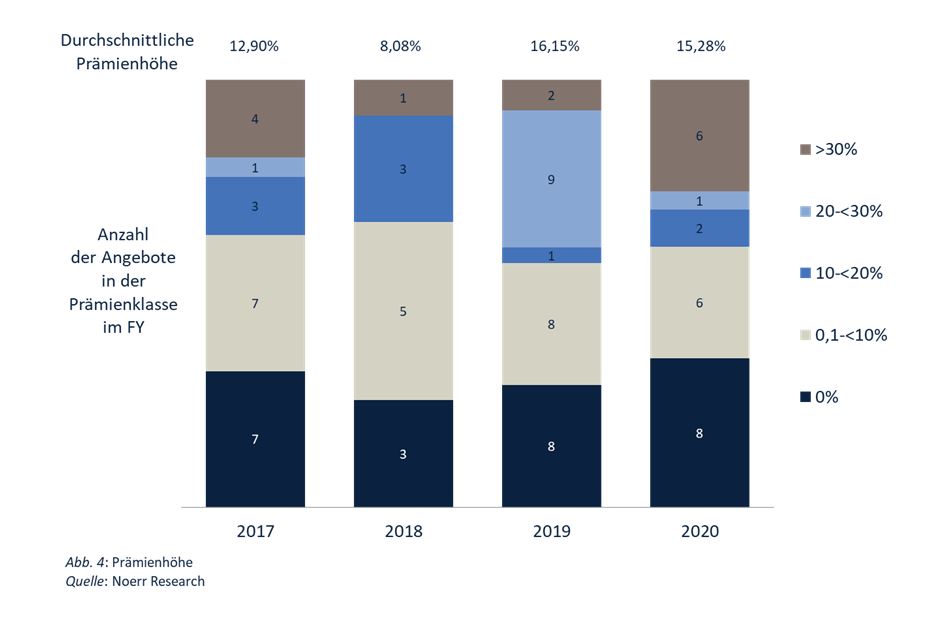

Im Jahr 2020 betrug die Prämie auf den nach den §§ 3 ff. WpÜG-AV zu ermittelnden Mindestwert für das Angebot an die Aktionäre der Zielgesellschaft („Mindestangebotspreis“) durchschnittlich 15,28%. Die höchste Prämie auf den Mindestangebotspreis von 107,2% wurde den Aktionären der EASY Software AG im Rahmen des Übernahmeangebots der deltus 36. AG, eines Vehikels verschiedener von dem Finanzinvestor Battery beratenen Fonds, gezahlt. In acht Fällen erhielten die Aktionäre keine Prämie.

Im Jahr 2020 waren sechs Angebote in der höchsten Prämienklasse von mehr als 30% zu verzeichnen, während 2019 nur zwei Offerten dieser Kategorie zuzuordnen waren. Betrachtet man hingegen die Gesamtzahl aller Angebote mit Prämien über 20%, war 2020 mit sieben Angeboten ein deutlicher Rückgang gegenüber 2019, wo elf Offerten in diese Kategorie fielen, zu beobachten. Bei der durchschnittlichen Prämienhöhe war trotzdem nur eine minimale Verringerung gegenüber 2019, als sie 16,15% betrug, festzustellen.

Gegenüber dem ersten Halbjahr 2020 war die durchschnittliche Prämienhöhe im zweiten Halbjahr deutlich von 13,72% auf 17,71% angestiegen. Dies lässt sich allerdings vor allem auf die beachtliche Prämienhöhe von 107,21% bei dem Angebot an die Aktionäre der EASY Software AG im zweiten Halbjahr 2020 zurückführen. Ohne dieses hätte die durchschnittliche Prämienhöhe im zweiten Halbjahr 2020 lediglich bei 6,52% gelegen.

Die folgende Grafik veranschaulicht die bei den Angeboten im Jahr 2020 erzielten Prämien, aufgeteilt in verschiedene Kategorien, sowie den dazugehörigen Prämiendurchschnitt und stellt diese den Prämien und Durchschnittswerten der Vorjahre gegenüber:

Begründete Stellungnahmen nach § 27 WpÜG

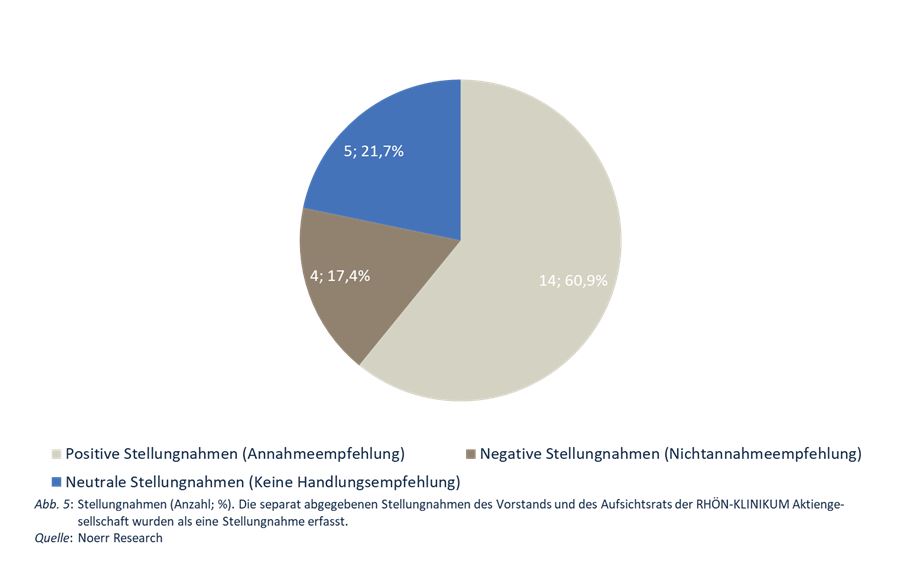

Im Jahr 2020 veröffentlichten die Organe von Zielgesellschaften insgesamt 24 begründete Stellungnahmen nach § 27 WpÜG. 22 davon waren gemeinsame Stellungnahmen von Vorstand und Aufsichtsrat. Separate begründete Stellungnahmen veröffentlichten Vorstand und Aufsichtsrat der RHÖN-KLINIKUM Aktiengesellschaft zu dem freiwilligen öffentlichen Übernahmeangebot der Asklepios Kliniken GmbH & Co. KGaA (siehe hierzu bereits den Noerr Public M&A Report 02/2020).

Die abschließende Bewertung der Organe der Zielgesellschaften zu den Angeboten fiel wie folgt aus:

Zur Unterlegung von 14 der 23 begründeten Stellungnahmen (ca. 60,87%) wurden sog. Fairness Opinions von externen Beratern zur Angemessenheit der angebotenen Gegenleistung eingeholt. In vier Fällen (ca. 17,39%) holten die Organe der Zielgesellschaft jeweils zwei Fairness Opinions ein (Zielgesellschaften: ADLER Real Estate AG; RIB Software SE; QIAGEN N.V.; RHÖN-KLINIKUM Aktiengesellschaft). Dabei handelte es sich um Übernahmeangebote im Large-Cap-Segment, bei denen die Zielgesellschaft eine MKA von mehr als EUR 1 Mrd. hatte (zu dieser Praxis siehe bereits Noerr Public M&A Report 01/2020).

Wie schon im Jahr 2019 lag die Höchstzahl an beauftragten Fairness Opinions im Rahmen der begründeten Stellungnahmen im Jahr 2020 bei drei. In diesem Fall holten der Vorstand zwei Fairness Opinions und der Aufsichtsrat eine ein. Hierbei handelte es sich um die gemeinsame begründete Stellungnahme von Vorstand und Aufsichtsrat der METRO AG zur zweiten Übernahmeofferte der EP Global Commerce GmbH, nachdem das erste Übernahmeangebot im Jahr 2019 gescheitert war. Auch im Zuge der gemeinsamen begründeten Stellungnahme von Vorstand und Aufsichtsrat der METRO AG zum ersten Übernahmeangebot waren insgesamt drei Fairness Opinions von denselben Investmentbanken wie beim zweiten Verfahren eingeholt worden.

Im Fokus: Veröffentlichungszeitpunkt der begründeten Stellungnahmen nach § 27 WpÜG

von Dr. Philip M. Schmoll, Noerr Partnerschaftsgesellschaft mbB, Frankfurt am Main

Begründete Stellungnahmen von Vorstand und Aufsichtsrat der Zielgesellschaft zu öffentlichen Angeboten nach dem WpÜG sind gemäß § 27 Abs. 3 WpÜG „unverzüglich“ nach Übermittlung der Angebotsunterlage des Bieters zu veröffentlichen. Nach einem Beschluss des Oberlandesgerichts Frankfurt am Main vom 08.12.2005 (Az: WpÜG 1/05 (OWi)) sind für die Beurteilung der Unverzüglichkeit der Veröffentlichung die jeweiligen Umstände des Einzelfalles zu berücksichtigen. Angesichts des für das gesamte Übernahmeverfahren geltenden Beschleunigungsgebotes dürfe im Regelfall eine Frist von zwei Wochen nicht überschritten werden. In Fällen, die einfach gelagert oder besonders eilbedürftig seien, komme auch eine kürzere Zeitspanne in Betracht. Die Veröffentlichung der Stellungnahme erst mehr als zwei Wochen nach Übermittlung der Angebotsunterlage sei hingegen in aller Regel nicht mehr unverzüglich und komme nur in seltenen Ausnahmefällen bei Vorliegen ganz besonderer Umstände und Erschwernisse in Betracht. Im entschiedenen Fall erachtete das Oberlandesgericht eine Zeitspanne von zehn Tagen als „gerade noch vertretbar“. Dabei berücksichtigte das Oberlandesgericht, dass sich die Information auswärtiger Mitglieder des Aufsichtsrates im Hinblick auf deren urlaubsbedingte Abwesenheit und notwendige Übersetzungen schwierig gestaltete, unterschiedliche Auffassungen über die Einschätzung des Übernahmeangebotes bestanden und ein zusätzlicher Erörterungsbedarf im Hinblick auf den Anstieg des Aktienkurses unmittelbar nach der Veröffentlichung des Angebotes bestand. Weitere Erschwernisse ergaben sich durch eine zeitlich parallel unerwartet auftretende Insolvenzkrise in einer im Konzern verbundenen Gesellschaft, deren Auswirkungen für die Übernahme zu berücksichtigen waren und in deren Gremien die beiden Betroffenen ebenfalls vertreten und deshalb zeitlich stark in Anspruch genommen waren.

Die BaFin hat sich dieser Rechtsauffassung des Oberlandesgerichts Frankfurt am Main angeschlossen und konkretisiert, dass eine kürzere Zeitspanne als zwei Wochen in Betracht komme, wenn Bieter und Zielgesellschaft einen Unternehmenszusammenschluss beabsichtigten und darum etwa im Rahmen eines Business Combination Agreement bereits miteinander kooperierten. In einem solchen Fall seien die Umstände, zu denen Stellung zu nehmen sei, den Organen der Zielgesellschaft auch dann hinreichend bekannt, wenn der Bieter die Angebotsunterlage noch nicht übermittelt habe. Die Zeitspanne verändere sich auch nicht im Falle der Einholung einer Fairness Opinion. Zudem hätten sowohl Vorstand als auch Aufsichtsrat selbst dafür einzustehen, dass ihre Stellungnahme rechtzeitig veröffentlicht werde. Dies gelte auch dann, wenn Vorstand und Aufsichtsrat der Zielgesellschaft – wie üblich – eine gemeinsame Stellungnahme abgeben.

In der Praxis wurden die insgesamt 64 begründeten Stellungnahmen im Zeitraum 2018 bis 2020 durchschnittlich 9,8 Tage nach Veröffentlichung der Angebotsunterlage abgegeben. Im Untersuchungszeitraum sank der durchschnittliche Abgabezeitraum dabei stetig von 11,1 Tagen im Jahr 2018 (insgesamt 13 begründete Stellungnahmen) auf zehn Tage im Jahr 2019 (insgesamt 28 begründete Stellungnahmen) und sodann auf 8,9 Tage im Jahr 2020 (insgesamt 23 begründete Stellungnahmen).

In insgesamt 23 Fällen im Zeitraum 2018 bis 2020, bei denen Bieter und Zielgesellschaft im Vorfeld der Ankündigung des öffentlichen Angebots miteinander kooperierten (etwa im Rahmen eines Business Combination Agreement oder einer Delisting-Vereinbarung), gaben Vorstand und Aufsichtsrat die begründete Stellungnahme durchschnittlich bereits 8,4 Tage nach Veröffentlichung der Angebotsunterlage ab, d.h. ca. 1,5 Tage früher als im Gesamtdurchschnitt. Auch in diesen Fällen sank der durchschnittliche Abgabezeitraum stetig von 11 Tagen im Jahr 2018 (insgesamt eine begründete Stellungnahme) auf neun Tage im Jahr 2019 (insgesamt zwölf begründete Stellungnahmen) und sodann auf 7,5 Tage im Jahr 2020 (insgesamt zehn begründete Stellungnahmen).

Im Gegensatz zu den Jahren 2018 und 2019 veröffentlichten Vorstand und Aufsichtsrat ihre gemeinsame begründete Stellungnahme im Jahr 2020 in zwei Fällen bereits zeitgleich mit bzw. in einem Fall einen Tag nach Veröffentlichung der Angebotsunterlage. Dies betraf die gemeinsamen begründeten Stellungnahmen von Vorstand und Aufsichtsrat der QIAGEN N.V. zum Übernahmeangebot der Quebec B.V. und der Rocket Internet SE zum Delisting-Rückerwerbsangebot der Rocket Internet SE (sog. Self-Tender Offer) bzw. die gemeinsame begründete Stellungnahme von Vorstand und Aufsichtsrat der Siltronic AG zum Übernahmeangebot der GlobalWafers GmbH. Diese Praxis war in den Jahren 2018 und 2019 nicht zu beobachten.

Kommanditgesellschaften auf Aktien als Zielgesellschaften öffentlicher Übernahmen

Kommanditgesellschaften auf Aktien („KGaA“) spielen im Übernahmerecht für gewöhnlich keine große Rolle (Unter den von der BaFin auf ihrer Homepage veröffentlichten Angebotsunterlagen findet sich lediglich eine Angebotsunterlage, die sich an die Kommanditaktionäre einer KGaA richtet (Angebot der AIG Century GmbH & Co. KGaA an die Aktionäre der AIRE GmbH & Co. KGaA vom 12.06.2012)). Hintergrund dieser geringen Relevanz ist einerseits der Umstand, dass es nach absoluten Zahlen deutlich weniger börsennotierte KGaA als AG oder SE gibt. Andererseits ist die Rechtsform in ihrer typischen Ausgestaltung als „Kapitalgesellschaft & Co. KGaA“ geradezu „übernahmeresistent“. Während der Mehrheitsaktionär einer AG die Möglichkeit hat, die Abberufung und Wahl von Aufsichtsratsmitgliedern auf der Hauptversammlung durchzusetzen, und auf diesem Wege die Besetzung des Vorstands bestimmen kann, steht dem Erwerber der Mehrheit der Kommanditaktien eine solche Rechtsposition nicht zu. Bei der KGaA hat die Komplementärin die Geschäftsführungsbefugnis inne, und wer die Geschäfte der Komplementärin führt, entscheidet ihr Mehrheitsgesellschafter mit der Besetzung ihres Geschäftsleitungsorgans. Diese mangelnde Zugriffsmöglichkeit für den Bieter macht eine KGaA strukturell zu einem unattraktiven Zielobjekt eines Übernahmeversuchs.

Dieser übernahmerechtliche Seltenheitswert der KGaA führt wiederum dazu, dass Entscheidungen der BaFin über Rechtsfragen, die diese Rechtsform betreffen, besondere Aufmerksamkeit verdienen. Das gilt auch für die acht Entscheidungen, welche die Aufsichtsbehörde am 26.11.2020 über die Befreiung von Aktionären von der Pflicht zur Veröffentlichung und Abgabe eines Pflichtangebots an die Kommanditaktionäre der Ströer SE & Co. KGaA („Ströer KGaA“) veröffentlichte. Dabei ging es um eine Umstrukturierung und Übertragung von Gesellschaftsanteilen unter bestimmten Kommanditaktionären der Ströer KGaA. In diesem Rahmen schlossen die beteiligten Parteien eine Stimmbindungsvereinbarung, wonach sie sich verpflichteten, ihre Stimmrechte auf der Hauptversammlung nur noch entsprechend den Beschlüssen einer Poolversammlung auszuüben. Die BaFin erteilte die beantragten Befreiungen und folgte in den veröffentlichten Begründungen ihrer bisherigen Verwaltungspraxis und der h.M. in der übernahmerechtlichen Literatur.

Zunächst legt die Behörde dar, dass der Abschluss einer Stimmbindungsvereinbarung, wie sie bei der Ströer KGaA vorlag, Kontrolle i.S.d. § 29 Abs. 2 Satz 1 WpÜG begründe. Sie geht davon aus, dass durch den Vertragsschluss ein „Acting in Concert“ i.S.d. § 30 Abs. 2 WpÜG zwischen den Parteien begründet würde, was zu einer wechselseitigen Zurechnung ihrer Stimmrechte führe. Aufgrund dieser Zurechnung überschritten die Antragsteller die Kontrollschwelle gem. § 29 Abs. 2 Satz 1 WpÜG von 30% der Stimmrechte. Die BaFin stellt klar, dass es nach ihrer ständigen Verwaltungspraxis für die Zurechnung nicht darauf ankäme, dass die betref-fende Vertragspartei Entscheidungen des Pools herbeiführen könne. Bereits der Abschluss der Poolvereinbarung sei ausreichend, weil die Beteiligten aus Sicht der außenstehenden Aktionäre als „ein Block“ wahrgenommen würden.

Den eingangs erwähnten Umstand, dass die Kommanditaktionäre im Vergleich zu den Aktionären einer AG mangels Einfluss auf die Zusammensetzung des Geschäftsleitungsorgans eine schwächere Rechtsposition innehaben, erwähnt die BaFin im Zusammenhang mit der Prüfung, ob ein Kontrollerwerb stattfand, nicht. Vielmehr stellt sie unter Verweis auf § 2 Abs.3 Nr. 1 WpÜG klar, dass § 29 WpÜG ohne Einschränkung auch auf KGaA Anwendung finde.

Die Befreiung von der Pflicht zur Abgabe eines Pflichtangebots stützt die Behörde schließlich auf § 37 Abs. 1 Var. 4 WpÜG (Mangel an einer „tatsächlichen Möglichkeit zur Ausübung der Kontrolle“). Erst in diesem Zusammenhang verweist sie auf die geringeren Einflussmöglichkeiten der Kommanditaktionäre und die fortbestehende „materielle Kontrollsituation“ durch die persönlich haftende Gesellschafterin, deren Beherrschungssituation sich durch die gegenständliche Umstrukturierung nicht ändere. In diesem Zusammenhang führt die BaFin aus, dass die Beteiligungsverhältnisse an einer KGaA es regelmäßig rechtfertigten, eine Befreiung auszusprechen.

Für die Praxis ist festzuhalten, dass beim Erwerb von Aktien und beim Abschluss von Stimmbindungsvereinbarungen bezüglich einer börsennotierten KGaA die mögliche Pflicht zur Abgabe eines Pflichtangebots bedacht werden muss. KGaA sind gerade nicht von vornherein aus dem Anwendungsbereich des WpÜG ausgenommen. Die BaFin geht aber davon aus, dass bei einem Kontrollerwerb an einer typisch strukturierten KGaA in aller Regel eine Befreiung von der Angebotspflicht erteilt werden kann. Um Überraschungen bei entsprechenden Transaktionen zu vermeiden, sollte die Behörde jedoch frühzeitig eingebunden werden.

Zum Download: Public M&A Report 01/2021

Nicht namentlich gekennzeichnete Beiträge stammen von den Herausgebern. Die Herausgeber danken Herrn Rechtsanwalt Juri Stremel, Noerr Partnerschaftsgesellschaft mbB, Hamburg, für die Unterstützung bei der redaktionellen Vorbereitung des Noerr Public M&A Report.

Share

Insights