Public M&A Report

Marktentwicklung und Trends

-

Leichter Rückgang der Marktaktivitäten bezogen auf die Transaktionszahl im Vergleich zu H1/2017, jedoch signifikanter Anstieg des Angebotsvolumens aufgrund des Übernahmeangebots der E.ON Verwaltungs SE an die Aktionäre der innogy SE

-

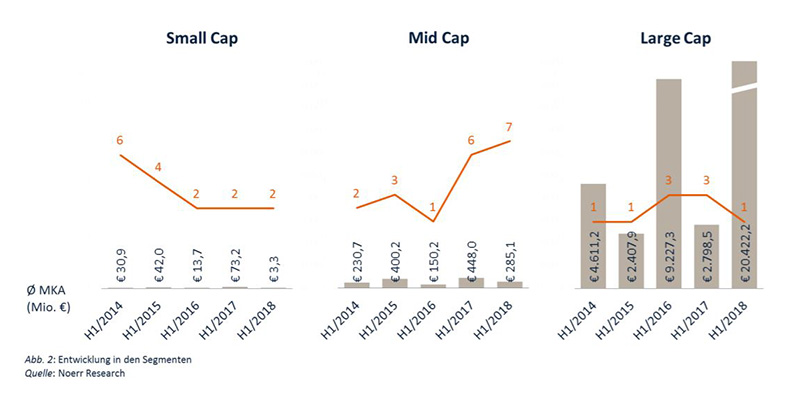

Nur eine Transaktion im Large-Cap-Segment; extrem niedriges Angebotsvolumen im Small-Cap-Segment

-

Seit 2002 wurden rd. 3,28 % aller angekündigten Angebote untersagt; im Durchschnitt betrifft dies etwa eine öffentliche Übernahme pro Jahr. In den letzten Jahren bildeten Schwierigkeiten im Zusammenhang mit der Bereitstellung der Gegenleistung, seien es Aktien der Bieterin oder Barmittel, die häufigsten Hintergründe für eine Untersagung von öffentlichen Angeboten.

Anzahl und Volumen von Angeboten

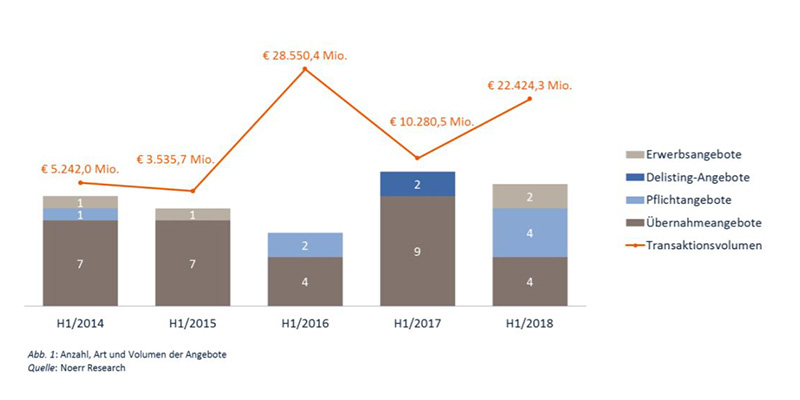

Im ersten Halbjahr 2018 wurden zehn öffentliche Angebote nach dem Wertpapiererwerbs- und Übernahmegesetz („WpÜG“) von der Bundesanstalt für Finanzdienstleistungsaufsicht („BaFin“) gestattet und veröffentlicht. Diese Angebote betreffen Zielgesellschaften mit einer Marktkapitalisierung zum Angebotspreis („MKA“) von EUR 22,4 Mrd. (H1/2017: EUR 10,3 Mrd.). Sie umfassten vier Pflicht-, vier Übernahme- und zwei einfache Erwerbsangebote. Delisting-Angebote blieben aus.

Während die Zahl der Transaktionen im deutschen Markt für öffentliche Übernahmen im ersten Halbjahr 2018 geringfügig unter den Wert für das erste Halbjahr 2017 sank, stieg das Angebotsvolumen (ausgedrückt im MKA) im Vergleich zur ersten Hälfte des Vorjahres deutlich an, nämlich um 110,68 %. Ein vergleichbares Angebotsvolumen wurde zuletzt im ersten Halbjahr 2016 erzielt (EUR 28,6 Mrd.). Sowohl im ersten Halbjahr 2016 als auch 2018 waren die genannten Angebotsvolumina Folge einzelner Großtransaktionen. Dabei stach im ersten Halbjahr 2018 das Übernahmeangebot der E.ON Verwaltungs SE an die Aktionäre der innogy SE mit einer MKA von EUR 20,4 Mrd. hervor (entspricht 94,25 % des Gesamtmarktes im H1/2018). Vergleichbar war 2016 das Angebotsvolumen des Umtauschangebots an die Aktionäre der Deutsche Börse AG zum Zusammenschluss mit der London Stock Exchange Group plc mit EUR 22,1 Mrd. Damit bestätigt sich die langjährige Beobachtung, dass große Einzeltransaktionen die Höhe des Gesamtmarktvolumens entscheidend prägen.

Entwicklung in den Segmenten (Large Cap, Mid Cap und Small Cap)

Innerhalb der drei nach der MKA gebildeten Segmente Small Cap, Mid Cap und Large Cap[1] ergibt sich folgendes Bild:

Im Large Cap-Segment zeigt sich im Vergleich zu den Vorjahreszeiträumen ein auffallend hohes Angebotsvolumen von EUR 20,4 Mrd., das ausschließlich vom Übernahmeangebot der E.ON Verwaltungs SE an die Aktionäre der innogy SE herrührt. Mit einem Angebot ist die Transaktionszahl dagegen niedriger als im Vorjahreszeitraum mit drei Transaktionen. Damit ist in diesem Bereich – stärker noch als im Gesamtmarkt – eine hohe Volatilität des Angebotsvolumens festzustellen, die vom Auftauchen von Großtransaktionen mit extrem hoher MKA abhängt.

Im Mid Cap-Bereich zeigte sich wie bereits in den Vorjahreszeiträumen sowohl die Transaktionsanzahl als auch das Transaktionsvolumen relativ stabil. Im Small Cap-Bereich waren lediglich zwei Transaktionen zu verzeichnen. Hierbei handelte es sich um Transaktionen mit einer besonders niedrigen MKA (zusammen nur EUR 3,3 Mio.). Die im Vergleich zu den Vorjahren geringe Transaktionszahl könnte auf eine eingetretene Marktbereinigung im Small Cap-Segment infolge von abgeschlossenen Delistings hindeuten. Delisting-Angebote hatten in den Gesamtjahren 2016 und 2017 noch zu einem Anstieg der jeweiligen Angebotsvolumina im Small Cap-Bereich geführt.

Verteilung von Angebotsvolumen und Anzahl der Transaktionen

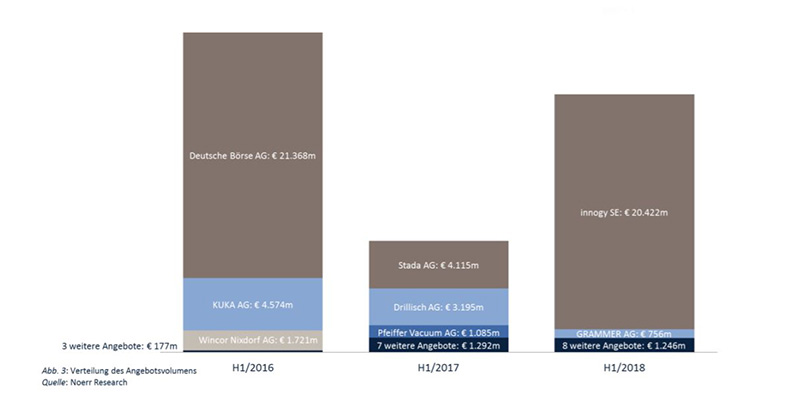

Das Angebotsvolumen war im Markt für öffentliche Übernahmen erneut ungleichmäßig über die Anzahl der Transaktionen verteilt. Während eine einzige Zielgesellschaft über eine sehr hohe Marktkapitalisierung verfügte, waren die verbleibenden Zielgesellschaften eher niedrig bewertet.

Im ersten Halbjahr 2018 machte die einzige Large Cap-Transaktion 94,25 % der MKA des Gesamtmarktes aus. Zwar setzt sich damit der Trend einer ungleichmäßigen Verteilung aus den ersten Halbjahren 2016 und 2017 fort, hervorzuheben bleibt jedoch die Konzentration auf eine einzige Zielgesellschaft. In den Vorjahren stachen ebenfalls einzelne Angebote hervor, wie beispielsweise im ersten Halbjahr 2016 die Deutsche Börse AG (EUR 22,1 Mrd.). Allerdings gab es im Large Cap-Bereich stets weitere Angebote, was im ersten Halbjahr 2018 ausblieb.

Prämienhöhe

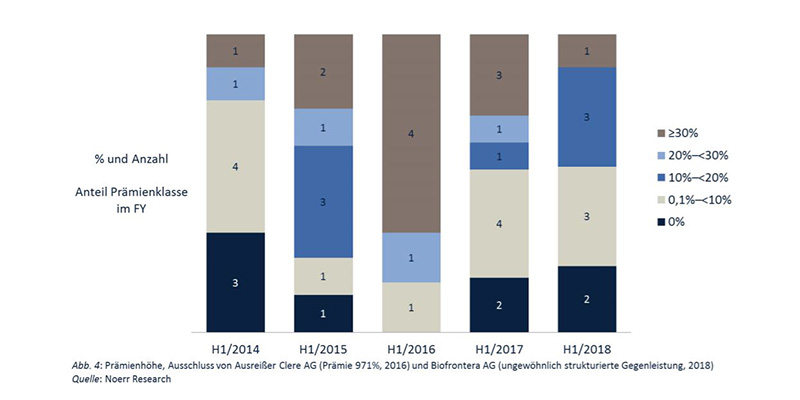

Die Prämie auf den volumengewichteten Durchschnittskurs der Aktien der Zielgesellschaften in den drei Monaten vor Bekanntgabe des Angebots betrug bei den Angeboten im ersten Halbjahr 2018 durchschnittlich 10,13 %.[2] Dabei wurde in zwei Fällen keine Prämie gewährt (Angebote an die Aktionäre der Zielgesellschaften Accentro Real Estate AG und Fair Value REIT-AG). Die höchste angebotene Prämie betrug 47,48 % (Angebot an die Aktionäre der Westag & Getalit Aktiengesellschaft). Vom ersten Halbjahr 2017 mit durchschnittlichen Angebotsprämien in Höhe von 21,08 % ist der Durchschnittswert damit um 9,45 % zurückgegangen. Auch gegenüber dem ersten Halbjahr 2016 mit einem Wert von 23,96 % ist insoweit ein Rückgang zu verzeichnen. Das Prämienniveau im ersten Halbjahr 2018 kann daher als eher niedrig bezeichnet werden.

Die untenstehende Grafik zeigt, die bei den Angeboten des ersten Halbjahr 2018 angebotenen Prämien, aufgeteilt in verschiedene Kategorien. Mit Ausnahme einer Prämie auf den volumengewichteten Durchschnittskurs im Bereich von mehr als 30 % (Westag & Getalit AG: 43,21 % für Stammaktien, 47,48 % für Vorzugsaktien) zeigt sich im ersten Halbjahr 2018 ein recht ausgewogenes Bild im Bereich der Prämien von 0 % bis 20 %. Dennoch erweist sich die Entwicklung über die letzten Jahre als eher uneinheitlich, so dass verallgemeinernde Aussagen weiterhin kaum möglich bleiben.

Im Fokus: Untersagung von öffentlichen Angeboten

§ 15 Abs. 1 WpÜG ermächtigt die BaFin, Angebote nach dem WpÜG unter bestimmten Voraussetzungen zu untersagen. Im ersten Halbjahr 2018 machte die Behörde von dieser Befugnis gegenüber der Deutsche Balaton AG als Bieterin eines Erwerbsangebots an die Aktionäre der Biofrontera AG Gebrauch. Dieser Fall bietet Gelegenheit, die Praxis der Untersagung von öffentlichen Angeboten näher zu betrachten.

Empirische Befunde

Seit dem Jahr 2002 wurden insgesamt 17 öffentliche Angebote durch die BaFin untersagt (entspricht rd. 3,28 % aller angekündigten Angebote). Außer in den Jahren 2003 und 2008, mit jeweils drei Untersagungen, waren diese recht ausgewogen auf die letzten 16 Jahre verteilt. In den letzten vier Jahren ist im Durchschnitt etwa ein Angebot pro Jahr untersagt worden. Die sechs seit Anfang 2012 untersagten Angebote betrafen drei Pflichtangebote, zwei Übernahmeangebote und ein Erwerbsangebot.

Die von der BaFin seit 2012 veröffentlichten Untersagungsbescheide[3] zeigen, dass die Behörde Untersagungen in fünf von sechs Fällen auf § 15 Abs. 1 Nr. 1 WpÜG (Fehlen erforderlicher Angaben in der Angebotsunterlage) und nur in einem Fall auf § 15 Abs. 1 Nr. 2 WpÜG (Offensichtlicher Verstoß gegen rechtliche Vorgaben für Angebotsunterlagen) gestützt hat. Die Frage, wie es jeweils zur Untersagung kommen konnte, kann nur mit Blick auf den Einzelfall beantwortet werden.

- Die Untersagung des Umtauschangebots der Deutsche Wohnen AG an die Aktionäre der LEG Immobilien AG (2015) betrifft einen Sonderfall. Die außerordentliche Hauptversammlung, auf der eine Sachkapitalerhöhung beschlossen werden sollte, durch welche die als Gegenleistung zu gewährenden Aktien geschaffen werden sollten, war vom Vorstand der Deutsche Wohnen AG abgesagt worden. Hintergrund war das parallel abgegebene Übernahmeangebot der Vonovia SE an die Aktionäre der Deutsche Wohnen AG, in dessen Zusammenhang Aktionäre, die sowohl an der Vonovia SE als auch an der Deutsche Wohnen AG beteiligt waren, signalisiert hatten, dass sie der Kapitalmaßnahme nicht zustimmen würden.

- In drei Fällen von Barangeboten beruhte die Unvollständigkeit der Angebotsunterlage darauf, dass die Finanzierungsbestätigung gem. § 13 Abs. 1 WpÜG nicht vorgelegt wurde. Die in den Untersagungsbescheiden enthaltenen Sachverhaltsangaben legen es nahe, dass die Bieter in diesen Fällen Schwierigkeiten bei der Finanzierung des Angebotes hatten.

- In einem Fall beruhte die Unvollständigkeit auf fehlenden prospektrechtlichen Angaben in der Angebotsunterlage für ein Angebot, bei dem Wertpapiere als Gegenleistung angeboten werden sollten. In einem weiteren Fall ging es um verschiedene Mängel der Angebotsunterlage, unter anderem eine Bedingung für das Angebot, die nach Ansicht der BaFin zu unbestimmt formuliert war.

Rechtlicher Hintergrund und Verwaltungspraxis

Obwohl Untersagungen von Angeboten selten sind, kommen sie immer wieder vor. Die vorliegenden Untersagungsbescheide zeigen, dass die BaFin Angebote nur dann untersagt, wenn eine Angebotsunterlage nach dem WpÜG oder der WpÜG-AngebotsVO konkret geforderte Angaben nicht enthält oder ihr Inhalt gegen Vorgaben des WpÜG oder der WpÜG-AngebotsVO verstößt. Wenn nach Meinung der Behörde ein solcher Fall vorliegt, weist sie im Gestattungsverfahren regelmäßig darauf hin und wirkt – ggf. unter Verlängerung der Frist für die Gestattung – auf die Ergänzung bzw. Berichtigung der Angabe hin. Ein Mangel der Angebotsunterlage, der eine Untersagung rechtfertigen kann, sollte daher für den Bieter regelmäßig ohne Weiteres vermeidbar sein.

Bei Untersagung drohen dem Bieter – neben dem Verbot der Veröffentlichung der Angebotsunterlage und der Nichtigkeit der bereits abgegebenen Annahmeerklärungen – weitere Konsequenzen.

Zum einen besteht bei untersagten Erwerbs- oder Übernahmeangeboten eine Sperrfrist von einem Jahr gem. § 26 Abs. 1 Satz 1 WpÜG. Lässt es der Bieter zu, dass das Angebot untersagt wird, ist ihn daher eine schnelle „Nachbesserung“ im Wege eines erneuten Angebots unmöglich. Diese Sperrfrist gilt allerdings nur für den Bieter selbst. Tochtergesellschaften des Bieters und sonstigen mit dem Bieter gemeinsam handelnden Personen (z. B. einer Schwestergesellschaft) ist ein Angebot innerhalb der Sperrfrist hingegen nicht untersagt.

Bei Pflichtangeboten sind die Rechtsfolgen gravierender. Der Bieter ist verpflichtet, den Aktionären der Zielgesellschaft für die Dauer seines Verstoßes gegen die Angebotspflicht jährliche Zinsen in Höhe von 5 Prozentpunkten über dem Basiszinssatz nach § 247 BGB auf die Gegenleistung zu zahlen. Schwerer wiegt noch, dass der Bieter sowie bestimmte weitere Parteien gem. § 59 Satz 1 WpÜG von einem Rechtsverlust betroffen sind. Das betrifft in erster Linie das Stimmrecht auf der Hauptversammlung der Zielgesellschaft. Das Dividendenbezugsrecht entfällt dagegen nicht, wenn das Angebot nicht vorsätzlich unterlassen wurde und es der Bieter nachholt (§ 59 Satz 2 WpÜG).

Fazit

Schwierigkeiten im Zusammenhang mit der Bereitstellung der Gegenleistung, seien es Aktien der Bieterin oder Barmittel, bilden in den letzten Jahren die häufigsten Hintergründe für eine Untersagung von öffentlichen Angeboten. Dieser Befund ist von Relevanz für die Diskussionen im Schrifttum, ob die Rechtsfolgen einer Untersagung von Erwerbs- oder Übernahmeangeboten für den Bieter (und seine Konzernobergesellschaft) zu wenig weit reichen und Umgehungsmöglichkeiten eröffnen. Die praktisch relevanten Konstellationen, in denen der Bieter letztlich aus finanziellen Gründen daran gehindert ist, eine vollständige Angebotsunterlage einzureichen, sind jedenfalls keine Umgehungsfälle.

[1] Definition der Marktsegmente: Large Cap-Transaktionen: MKA der Zielgesellschaft gleich oder über EUR 1.000 Mio.; Mid Cap-Transaktionen: MKA der Zielgesellschaft gleich oder über EUR 100 Mio. und weniger als EUR 1.000 Mio.; Small Cap-Transaktionen: MKA der Zielgesellschaft weniger als EUR 100 Mio.

[2] Im Falle der innogy SE wurde ein Angebotspreis von EUR 36,76 je Aktie zugrunde gelegt. Dieser kann sich um EUR 1,64 erhöhen, wenn der Vollzug des Übernahmeangebots vor dem Tag erfolgt, an dem die Hauptversammlung der innogy SE über die Verwendung des Bilanzgewinns für das Geschäftsjahr 2018 entscheidet.

[3] Für frühere Zeiträume sind die Untersagungsbescheide nicht öffentlich verfügbar.

Download Noerr Public M&A Report

Der Noerr Public M&A Report für das erste Halbjahr 2018 analysiert die Entwicklung von öffentlichen Übernahmen in einem Fünfjahreszeitraum nach Anzahl und Volumen ebenso wie die Entwicklung der Prämienhöhen und Markttrends.

Der Noerr Public M&A Report für das erste Halbjahr 2018 analysiert die Entwicklung von öffentlichen Übernahmen in einem Fünfjahreszeitraum nach Anzahl und Volumen ebenso wie die Entwicklung der Prämienhöhen und Markttrends.

Zudem nehmen die Autoren Volker Land und Stephan Schulz einige für öffentliche Übernahmen aktuell relevante Themen aus rechtlicher Sicht unter die Lupe. In dieser Ausgabe steht die Praxis bei der Untersagung von Angeboten im Mittelpunkt.

als PDF> Noerr Public M&A Report

Share

Insights