§ 50d Abs. 3 EStG: EuGH kippt deutsche Regelung

Als eine Art vorweihnachtliches Geschenk dürfte für viele ausländische Holdinggesellschaften mit Sitz in der EU oder des EWR eine aktuelle Entscheidung des EuGH anzusehen sein. Nach Ansicht des EuGH stellt die bis 2011 geltende deutsche Regelung in § 50d Abs. 3 EStG einen Verstoß sowohl gegen die Mutter-Tochter-Richtlinie als auch gegen die Niederlassungsfreiheit dar. Dies entschied der EuGH in seinem Urteil vom 20.12.2017 in den verbundenen Rechtsachen Deister Holding AG (C‑504/16) und Juhler Holding A/S (C‑613/16). Das FG Köln hatte beide Fragen im Jahr 2016 dem EuGH zur Entscheidung vorgelegt.

Das Problem (Rechtliche Ausgangslage in Deutschland bis 2011)

Grundsätzlich sind Ausschüttungen einer deutschen Kapitalgesellschaft an ihre ausländische Muttergesellschaft mit Sitz oder Geschäftsleitung in einem EU- oder EWR-Staat vom Quellensteuerabzug befreit, wenn bestimmte Voraussetzungen vorliegen. Die in Art. 5 Abs. 1 der Mutter-Tochter-Richtlinie verankerte Vorgabe wurde im deutschen Recht in § 43b EStG umgesetzt. Schüttet danach eine deutsche Kapitalgesellschaft Dividenden an eine ausländische Muttergesellschaft aus, wird auf Antrag des Steuerpflichtigen die Kapitalertragsteuer für Dividenden an eine ausländische Muttergesellschaft nicht erhoben oder erstattet.

Allerdings sieht das deutsche Steuerrecht in § 50d Abs. 3 EStG 2011 eine Einschränkung dieser Quellensteuerbefreiung vor. Danach hat eine ausländische Gesellschaft keinen Anspruch auf völlige oder teilweise Entlastung der Quellensteuer, soweit Personen an ihr beteiligt sind, denen die Erstattung oder Freistellung nicht zustände, wenn sie die Einkünfte unmittelbar erzielten, und weitere Voraussetzungen vorliegen. Dazu zählen unter anderem, wenn für die Einschaltung der ausländischen Gesellschaft wirtschaftliche oder sonst beachtliche Gründe fehlen oder die ausländische Gesellschaft nicht mit einem für ihren Geschäftszweck angemessen eingerichteten Geschäftsbetrieb am allgemeinen wirtschaftlichen Verkehr teilnimmt. Für die Beurteilung der Punkte sind ausschließlich die Verhältnisse der ausländischen Gesellschaft maßgebend. Organisatorische, wirtschaftliche oder sonst beachtliche Merkmale von nahe stehenden Unternehmen der ausländischen Gesellschaft bleiben außer Betracht.

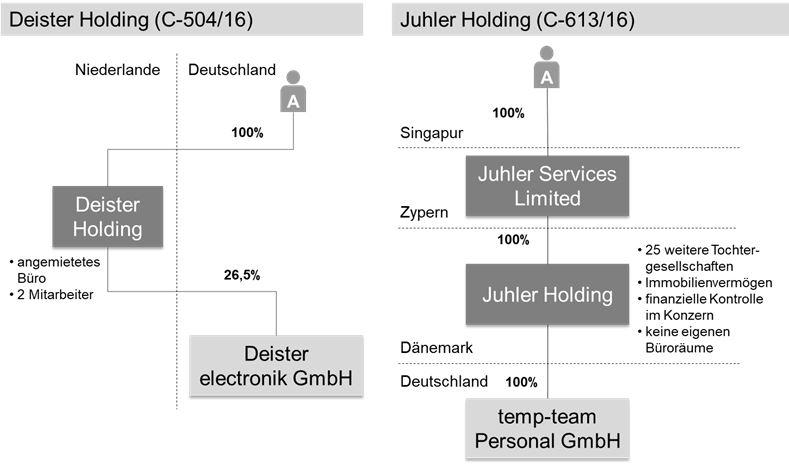

Die Ausgangsfälle

In den Ausgangsverfahren schüttete in der Rechtssache Deister Holding (C‑504/16) eine deutsche Kapitalgesellschaft im Jahr 2007 Dividenden an die in den Niederlanden ansässige Deister Holding aus, die zu 26,5% an der deutschen Gesellschaft beteiligt war. Alleingesellschafter der niederländischen Deister Holding war eine natürliche Person mit Wohnsitz in Deutschland. Zudem verfügte die Deister Holding über ein in den Niederlanden angemietetes Büro und beschäftigte dort zwei Mitarbeiter.

In der Rechtssache Juhler Holding dagegen schüttete im Jahr 2011 eine deutsche Kapitalgesellschaft (temp-team Personal GmbH) Dividenden an eine in Dänemark ansässige Holdinggesellschaft aus, an der wiederum zu 100 % eine Gesellschaft zyprischen Rechts (Juhler Services Limited) beteiligt ist. Alleiniger Anteilseigner dieser Gesellschaft ist eine in Singapur ansässige natürliche Person. Die dänische Juhler Holding hält zudem Beteiligungen an mehr als 25 Tochtergesellschaften. Ferner erbringt diese Dienstleistungen im Konzern, übernimmt die finanzielle Kontrolle im Konzern, um die Zinskosten im Konzern zu optimieren, und hält auch Immobilienvermögen. Sie verfügt über einen Telefonanschluss und eine E‑Mail‑Adresse, nicht aber über keine eigenen Büroräume.

Vorlagefragen des FG Köln

Das vorlegende FG Köln sieht in der Vorschrift des § 50d Abs. 3 EStG 2011 einen Verstoß gegen die Niederlassungsfreiheit. So würde die Anrechnung oder Vergütung der Quellensteuer einer in Deutschland ansässigen funktionsschwachen Holding‑Muttergesellschaft gewährt, während diese Vergünstigungen bei einer ausländischen Gesellschaft nach § 50d Abs. 3 EStG versagt werden.

Auch durch das Außerachtlassen von organisatorischen, wirtschaftlichen oder sonst beachtlichen Merkmale von nahestehenden Unternehmen finde das Struktur- und Strategiekonzept des Konzerns keine Beachtung. Dies benachteiligt Konstellationen, in denen die Beteiligungen konzernintern auf Dauer auf eine gebietsfremde Holding-Muttergesellschaft ausgegliedert werden und dies einer nachhaltigen Konzernstrategie dient. Zudem fehle es an der Möglichkeit eines Gegenbeweises.

Verstoß gegen die Mutter-Tochter-Richtlinie

Auch der EuGH sieht in der konkreten Ausgestaltung des § 50d Abs. 3 EStG 2011 sowohl einen Verstoß gegen die Mutter-Tochter-Richtlinie als auch gegen die Niederlassungsfreiheit.

Dabei stellt der EuGH nochmals klar, dass die Mutter‑Tochter‑Richtlinie grundsätzlich ein Verbot für die Erhebung von Quellensteuer auf Gewinnausschüttungen von einer gebietsansässigen Tochtergesellschaft an ihre gebietsfremde Muttergesellschaft mit Sitz in einem anderen Mitgliedstaat enthält. Daher können Mitgliedstaaten nicht einseitig restriktive Maßnahmen einführen und den vorgesehenen Anspruch auf Quellensteuerbefreiung von diversen Bedingungen abhängig machen.

Ausnahmen für dieses Verbot bestünden nur für nationale Regelungen zur Verhinderung von Steuerhinterziehungen und Missbräuchen, die aber nach dem Grundsatz der Verhältnismäßigkeit eng auszulegen seien. Eine solche Ausnahme bestehe nach der mittlerweile ständigen Rechtsprechung des EuGH bzgl. der Verhinderung von Steuerhinterziehungen und Missbräuchen nur, wenn ihr spezifisches Ziel in der Verhinderung von Verhaltensweisen liegt, die darin bestehen, rein künstliche, jeder wirtschaftlichen Realität bare Konstruktionen zu dem Zweck zu errichten, ungerechtfertigt einen Steuervorteil zu nutzen.

Bei der Prüfung, ob ein Vorgang Steuerhinterziehung und Missbrauch als Beweggrund hat, könnten sich die zuständigen nationalen Behörden nicht darauf beschränken, vorgegebene allgemeine Kriterien anzuwenden. Vielmehr müssen sie den Vorgang als Ganzes individuell prüfen. Eine generelle Steuervorschrift, mit der bestimmte Gruppen von Steuerpflichtigen automatisch von einem Steuervorteil ausgenommen werden, ohne dass die Steuerbehörde auch nur einen Anfangsbeweis oder ein Indiz für die Steuerhinterziehung oder den Missbrauch beizubringen hätte, ginge über das zur Verhinderung von Steuerhinterziehungen und Missbräuchen Erforderliche hinaus und sei unverhältnismäßig.

Diesen Anforderungen wird die Regelung in § 50d Abs. 3 EStG 2011 nicht gerecht.

Diese Vorschrift führe gerade nicht dazu, rein künstliche Konstruktionen zur ungerechtfertigten Nutzung eines Steuervorteils von dessen Inanspruchnahme auszuschließen. Stattdessen erfasse sie generell jede Situation, in der Personen an einer gebietsfremden Muttergesellschaft beteiligt sind, denen eine solche Befreiung nicht zustände, wenn sie die Gewinnausschüttungen unmittelbar bezögen.

Auch die weiteren von § 50d Abs. 3 EStG 2011 kodifizierten Voraussetzungen entsprechen nicht dem Grundsatz der Verhältnismäßigkeit. Nach Auffassung des EuGH begründen diese Voraussetzungen weder einzeln noch zusammen betrachtet einen Missbrauch oder eine Hinterziehung. Auch die Ausformulierung der Voraussetzungen in § 50d Abs. 3 EStG 2011 sind zu allgemein gehalten. Es fehle unter anderem die Voraussetzung, dass die Steuerbehörde einen Anfangsbeweis für das Fehlen wirtschaftlicher Gründe oder ein Indiz für die Steuerhinterziehung oder den Missbrauch beizubringen hätte. Ferner enthalte die derzeitige Vorschrift nur eine unwiderlegbare Missbrauchs- oder Hinterziehungsvermutung ohne Gegenbeweismöglichkeit für die betroffenen Steuerpflichtigen.

Auch bedeute der Umstand, dass die wirtschaftliche Tätigkeit der gebietsfremden Muttergesellschaft in der Verwaltung von Wirtschaftsgütern ihrer Tochtergesellschaften besteht oder ihre Einkünfte nur aus dieser Verwaltung stammen, für sich allein noch nicht, dass eine rein künstliche, jeder wirtschaftlichen Realität bare Konstruktion vorliegt.

Verstoß gegen die Niederlassungsfreiheit

Auch liegt nach Ansicht des EuGH ein Verstoß gegen die Niederlassungsfreiheit vor. Deren Beschränkung wäre nur statthaft, wenn sie durch einen unionsrechtlich anerkannten zwingenden Grund des Allgemeininteresses gerechtfertigt ist.

Zwar könnte das Ziel der Wahrung einer ausgewogenen Aufteilung der Besteuerungsbefugnis zwischen den Mitgliedstaaten grundsätzlich eine solche Rechtfertigung darstellen. Da sich allerdings die Mitgliedstaaten in der Mutter‑Tochter-Richtlinie hinsichtlich dieser Steueraufteilung entschieden haben, den Mitgliedstaaten die Quellensteuererhebung für Ausschüttungen von einer gebietsansässigen Tochtergesellschaft an ihre gebietsfremde Muttergesellschaft zu untersagen, könne das Argument der ausgewogenen Aufteilung der Besteuerungsbefugnis nicht als Rechtfertigung für einen Verstoß gegen die Niederlassungsfreiheit angeführt werden.

Hinweise

Nun ist das FG Köln am Zug die Entscheidung umzusetzen. Das FG Köln wird in beiden Streitfällen die Erstattung des Quellensteuerabzugs gewähren. Alles in allem dürften durch die Entscheidung des EuGH mehr Unternehmen als heute in den Genuss der Quellensteuerbefreiung kommen.

Unternehmen sollten auch in aktuellen Fällen die Steuerbescheide noch offenhalten. Zwar betraf die aktuelle Entscheidung des EuGH nur die bis zum Jahr 2011 geltende Gesetzesfassung des § 50d Abs. 3 EStG. Mittlerweile hat das FG Köln auch hinsichtlich der nachgebesserten Fassung des § 50d Abs. 3 EStG (2012) die gleichen europarechtlichen Bedenken angemeldet. Das FG Köln hat insbesondere Zweifel daran, ob diese Gesetzesänderung dem Grundsatz der Verhältnismäßigkeit hinreichend Rechnung trägt. Denn nach wie vor wird einer im Gemeinschaftsgebiet ansässigen Kapitalgesellschaft ggf. die Kapitalertragsteuererstattung versagt, auch wenn sie über eine angemessene Substanz verfügt. Hierzu wurden neue Vorlagebeschlüsse am 20.7.2017 veröffentlicht, deren Urteil noch aussteht.

Es ist aber zu erwarten, dass auch die EuGH in diesen Fällen zum gleichen Ergebnissen kommen wird.

Die mögliche europarechtskonforme Neuregelung des § 50d EStG

Der EuGH macht in seiner Entscheidung aber auch Andeutungen, wie eine zukünftige europarechtskonforme Ausgestaltung des § 50d Abs. 3 EStG aussehen könnte.

Nach den Vorgaben des EuGH darf eine – die Quellensteuerbefreiung einschränkende - Regelung nicht mehr nur auf allgemeine Kriterien abstellen. Vielmehr muss eine individuelle Prüfung im Einzelfall angeordnet werden, die den Vorgang als Ganzes prüft, ob eine künstliche, jeder wirtschaftlichen Realität bare Steuergestaltung zur Erlangung ungerechtfertigter Steuervorteile vorliegt. Dazu sind auch Gesichtspunkte wie die organisatorischen, wirtschaftlichen oder sonst beachtlichen Merkmale des Konzerns, zu dem die betreffende Muttergesellschaft gehört, sowie die Strukturen und Strategien dieses Konzerns einzubeziehen.

Auch müsste die Regelung auch die Anforderung enthalten, dass die Steuerbehörde einen Anfangsbeweis für das Fehlen wirtschaftlicher Gründe oder ein Indiz für die Steuerhinterziehung oder den Missbrauch zu erbringen hat. Zudem müsste der nationale Gesetzgeber den betroffenen Steuerpflichtigen eine Gegenbeweis für das Vorliegen wirtschaftlicher Gründe einräumen. Die europarechtskonforme Vorschrift kann daher nur eine widerlegbare Vermutung enthalten.

Es ist fraglich, ob der deutsche Gesetzeber aufgrund der neuen Anforderungen an § 50d Abs. 3 EStG festhalten und die Regelung an die Vorgaben des EuGH anpassen wird. Sollte er dies tun, sind neue Rechtsunsicherheiten in der praktischen Anwendung zu erwarten, die mit einer individuellen Prüfung verbunden sind.

Insights