Konjunkturprogramm der Bundesregierung sieht Reform der Mitarbeiterbeteiligung vor

Zur Bekämpfung der wirtschaftlichen Folgen der Corona-Krise hat die Bundesregierung im Koalitionsausschuss vom 3. Juni 2020 ein umfassendes Konjunkturprogramm verabschiedet. Das hierzu veröffentlichte Eckpunktepapier sieht unter anderem die Schaffung einer „attraktiven Möglichkeit der Mitarbeiterbeteiligung“ bei Start-ups vor. Der Standort Deutschland soll folglich als Ziel für Investitionen in Innovations- und Wachstumsunternehmen gestärkt werden, indem Mitarbeiterinnen und Mitarbeiter verbesserte Gelegenheiten zur Beteiligung an ihrem Arbeitgeber erhalten.

Die Große Koalition hatte sich bereits in ihrem Koalitionsvertrag vom 7. Februar 2018 darauf geeinigt, „neue Möglichkeiten der Mitarbeiterbeteiligung [zu] prüfen“. Im Januar 2019 bestätigte die Bundesregierung diese Bestrebung in einer Antwort auf eine Kleine Anfrage wie folgt: „Die Bundesregierung setzt sich für eine stärkere Verbreitung von Mitarbeiterkapitalbeteiligungen ein und prüft dazu auch neue Formen der Mitarbeiterbeteiligung.“ Das Bundesministerium für Wirtschaft und Energie hat daraufhin eine Studie in Auftrag gegeben, die einen Überblick über in anderen Staaten praktizierte Modelle der Mitarbeiterbeteiligung verschafft und insbesondere mittelständische Unternehmen und Start-ups in den Blick nimmt. Die Studie mit dem Titel „Verbreitung der Mitarbeiterkapitalbeteiligung in Deutschland und Europa - Entwicklungsperspektiven“ (die „BMWi-Studie“) ist seit dem 16. April 2020 online verfügbar.

Am 22. Juni 2020 hat der Bundesverband Deutsche Startups e.V. zudem die Studie „#ESOPasap – Faire Mitarbeiterbeteiligung in Startups – mit Unternehmergeist Innovation und Wachstum beschleunigen” (die „Verbands-Studie“) veröffentlicht.

Dieser Beitrag skizziert einige ausgewählte aktuell geltende rechtliche und steuerliche Rahmenbedingungen für häufig praktizierte Mitarbeiterbeteiligungen bei Start-ups in der Rechtsform der GmbH oder UG (haftungsbeschränkt) und gibt unter Berücksichtigung der BMWi-Studie und der Verbands-Studie einen Ausblick auf die mögliche Umsetzung der angekündigten Reform.

1. Aktuell geltende rechtliche und steuerliche Rahmenbedingungen

Die wirtschaftliche Beteiligung am Erfolg des eigenen Arbeitgebers stellt gerade bei Start-ups ein wesentliches Element der Vergütungsstruktur bei der Gewinnung hochqualifizierter Mitarbeiter dar (dem sog. war for talents). In der Praxis haben sich vor allem zwei Beteiligungsmodelle zur Incentivierung der Mitarbeiter etabliert, auf die sich der folgende Beitrag konzentriert:

- die Gewährung einer „echten“, das heißt gesellschaftsrechtlichen Kapitalbeteiligung an dem Start-up bzw. der Erwerbsoption auf eine solche (sog. Employee Stock Option Plans oder ESOPs, „Echte Beteiligung“) sowie

- die Gewährung einer „virtuellen“ Beteiligung in Gestalt der Zusage eines Geldzahlungsanspruchs, dessen Höhe sich typischerweise an einem zukünftigen Exit-Erlös orientiert (sog. Virtual Stock Option Plans oder VSOPs, „Virtuelle Beteiligung“).

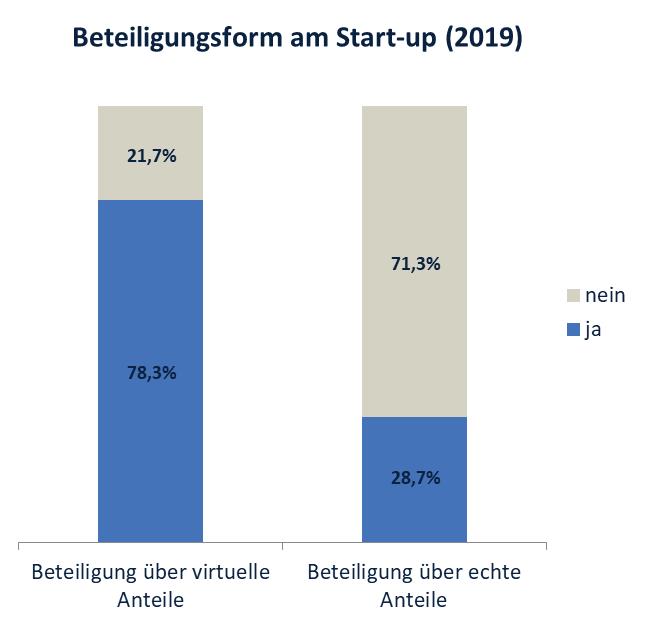

Nach Angabe des Deutschen Start-up Monitors 2019 werden Virtuelle Beteiligungen deutlich häufiger genutzt als Echte Beteiligungen:

(Quelle: Deutscher Start-up Monitor 2019, S. 49; n-Wert 2019: 557/557)

Einige ausgewählte rechtliche und steuerliche Merkmale beider Modelle sowie mit ihnen einhergehende Hürden für die Mitarbeiterbeteiligung sollen im Folgenden kurz skizziert werden:

1.1 Rechtliche Rahmenbedingungen

(a) Gewährung einer Echten Beteiligung

Werden den Mitarbeitern Echte Beteiligungen gewährt, werden die begünstigten Mitarbeiter grundsätzlich Gesellschafter des Start-ups mit allen damit verbundenen Rechten (bspw. Teilnahme-, Stimm- und Informationsrechte) und Pflichten (bspw. Treuepflichten). Insbesondere sind die begünstigten Mitarbeiter an etwaigen Gewinnausschüttungen und Exit-Erlösen beteiligt. Bei einer größeren Anzahl zu begünstigender Mitarbeiter werden deren Rechte aber regelmäßig entweder schuldrechtlich durch eine Pool-Vereinbarung, die Zwischenschaltung einer speziellen Mitarbeiterbeteiligungs-Gesellschaft (oft als Pooling Vehicle bezeichnet) oder einer Treuhandgesellschaft gebündelt, insbesondere, um nicht aufgrund einer Vielzahl von (Klein-)Gesellschaftern die Entscheidungsprozesse auf Ebene des Start-ups zu erschweren. Bei einer Bündelung in einem Pooling Vehicle ist nicht jeder einzelne begünstigte Mitarbeiter unmittelbarer Gesellschafter des Start-ups, sondern allein das Pooling Vehicle, während die begünstigten Mitarbeiter an dem Pooling Vehicle und somit (nur) mittelbar an dem Start-up beteiligt sind. Bei der Bündelung durch eine schuldrechtliche Pool-Vereinbarung sind alle begünstigten Mitarbeiter zwar unmittelbar Gesellschafter des Start-ups, ihre Rechte können sie aber nur einheitlich und gemeinsam über den sog. Pool Leader (häufig einer der Gründer/Geschäftsführer oder ein leitender Mitarbeiter) ausüben.

Die Gewährung einer Echten Beteiligung an einem Start-up setzt grundsätzlich die Schaffung neuer Geschäftsanteile durch eine Erhöhung des Stammkapitals oder die Übertragung von Geschäftsanteilen von einem bestehenden Gesellschafter an den Begünstigten voraus. Sowohl ein Kapitalerhöhungsbeschluss als auch ein Geschäftsanteilskauf- und Abtretungsvertrag bedürfen zu ihrer Wirksamkeit der notariellen Beurkundung (mit der entsprechenden Kostenfolge).

Nahezu allen Mitarbeiterbeteiligungsprogrammen ist gemein, dass sie sog. Vesting-Regelungen enthalten. Vesting-Regelungen dienen dazu, die Mitarbeiter an das Start-up zu binden und ihr Engagement sowie ihre Unternehmenstreue zu incentivieren, indem der teilweise oder vollständige Verfall von Geschäftsanteilen für den Fall, dass ein Mitarbeiter nicht für eine bestimmte Mindestzeit für das Start-up tätig gewesen ist oder beispielsweise eine schwerwiegende Pflichtverletzung begangen hat, vorgesehen wird. Bei einer Echten Beteiligung hat der Mitarbeiter dann die jeweiligen verfallenen Geschäftsanteile (zumeist an das Start-up selbst oder an die (Haupt-)Investoren) zurück zu gewähren. Dies erfordert wiederum einen notariell zu beurkundenden Geschäftsanteilskauf- und abtretungsvertrag bzw. eine notariell zu beurkundende Optionsausübung.

(b) Gewährung einer Virtuellen Beteiligung

Bei der Gewährung einer Virtuellen Beteiligung vermitteln die zumeist als Virtual Shares oder Virtual Options bezeichneten Instrumente einen rein schuldrechtlichen Zahlungsanspruch des begünstigten Mitarbeiters gegenüber dem Start-up.

Aufgrund der Gewährung einer Virtuellen Beteiligung werden die Mitarbeiter im Falle eines Exits des Start-ups (mehrheitlicher Share- oder Asset Deal oder Börsengang) wirtschaftlich so gestellt, als wären sie Gesellschafter des Start-ups. Der Inhaber der Virtuellen Beteiligung wird dabei in aller Regel dem Inhaber von Geschäftsanteilen ohne besondere Vorzugsrechte (sog. Common Shares), die im „Wasserfall“ der Erlösverteilung nach einem Exit oder sonstigen Liquiditätsereignis ganz unten stehen, gleichgestellt. Die Virtual Shares oder Virtual Options gewähren indes grundsätzlich keine Gesellschafterrechte, insbesondere keine Teilnahmerech-te an oder Stimmrechte in Gesellschafterversammlungen. Zudem haben die begünstigten Mitarbeiter (bis zum Exit) auch grundsätzlich kein Recht, an etwaigen Gewinnausschüttungen zu partizipieren.

Da es sich um eine Virtuelle Beteiligung handelt, ist für die Gewährung lediglich der Abschluss eines schuldrechtlichen Vertrages zwischen dem Begünstigten und der Gesellschaft erforderlich. Beurkundungserfordernisse bestehen hier nicht. Auch Mitarbeiterbeteiligungsprogramme mit Virtuellen Beteiligungen enthalten regelmäßig Vesting-Regelungen. Beim Eintritt eines Vesting-Events verfallen die betroffenen Virtual Shares bzw. Virtual Options aber zumeist automatisch, so dass hier keine weiteren Rechtshandlungen oder „Rückübertragungen“ der Virtuellen Beteiligung erforderlich ist.

1.2 Steuerliche Rahmenbedingungen

Die steuerliche Behandlung von Mitarbeiterbeteiligungsprogrammen in Deutschland steht dauerhaft in der Kritik (vgl. etwa Abschnitt 3.3 der Verbands-Studie: „Im internationalen Vergleich ist Deutschland Schlusslicht“). Nicht selten wird das deutsche Besteuerungsregime insbesondere im internationalen Vergleich als komplex und wenig reizvoll für die Mitarbeiter empfunden, weil aus Mitarbeiterbeteiligungsprogrammen zufließende geldwerte Vorteile regelmäßig ohne nennenswerte Privilegierung als Arbeitslohn dem individuellen, progressiven Einkommensteuersatz des Arbeitnehmers von bis zu 42% (45% im Falle der sog. Reichensteuer) zzgl. Solidaritätszuschlag und ggf. Kirchensteuer („Lohnbesteuerung“) unterliegen. Entsprechendes gilt für sozialversicherungsrechtliche Abgaben unter Berücksichtigung der Beitragsbemessungsgrenzen. Auch die fehlende Förderung von Reinvestitionen geldwerter Vorteile aus Mitarbeiterbeteiligungsprogrammen wird als Standortnachteil angesehen. Bei Echten Beteiligungen kommen ein oftmals ungünstiger Besteuerungszeitpunkt (vor einem Liquiditätszufluss, sog. Dry Income) sowie Rechtsunsicherheiten bei der Bewertung Echter Beteiligungen als Kritikpunkte hinzu. Im Einzelnen hängt die (lohn)steuerliche Behandlung von Mitarbeiterbeteiligungsprogrammen wesentlich von ihrer Ausgestaltung als Virtuelle Beteiligung oder Echte Beteiligung ab.

(a) Gewährung einer Virtuellen Beteiligung

Da Virtuelle Beteiligungen keine gesellschaftsrechtliche Kapitalbeteiligung an dem Start-up vermitteln und der Mitarbeiter neben seinem Arbeitsverhältnis keine gesellschaftsrechtliche oder anderweitige schuldrechtliche Sonderrechtsbeziehung mit dem Arbeitgeber begründet, kommt der Mitarbeiter nicht in den Genuss des reduzierten Steuersatzes im sog. Abgeltungsteuerregime (25% zzgl. Solidaritätszuschlag und ggf. Kirchensteuer) bzw. Teileinkünfteverfahren (bis zu 27% zzgl. Solidaritätszuschlag und ggf. Kirchensteuer). Aus Virtuellen Beteiligungen resultieren vielmehr Geldzahlungsansprüche des Mitarbeiters (in der Regel gegen den Arbeitgeber), deren Rechtsgrund eng mit dem Anstellungsverhältnis des Mitarbeiters verwoben ist. Aus steuerlicher Sicht stellen Vorteile aus Virtuellen Beteiligungen daher Arbeitslohn dar, die der Lohnbesteuerung unterworfen werden.

In zeitlicher Hinsicht kommt es nicht bereits bei der Gewährung der Virtuellen Beteiligung, sondern erst mit Zufluss der Zahlung beim Mitarbeiter (regelmäßig beim Exit) zur Besteuerung. Bei Virtuellen Beteiligungen entstehen folglich keine Liquiditätsengpässe, da die gesetzliche Lohnsteuer und Sozialversicherungsabgaben aus dem vom Start-up unter der Virtuellen Beteiligung geschuldeten Geldbetrag einbehalten und für den Mitarbeiter an die zuständigen Behörden abgeführt werden können.

(b) Gewährung einer Echten Beteiligung

Im Gegensatz zu Virtuellen Beteiligungen vermitteln Echte Beteiligungen dem Mitarbeiter eine Kapitalbeteiligung an dem Start-up. Der Mitarbeiter übernimmt neben seiner Rolle als Arbeitnehmer die Funktion eines Gesellschafters. Ausschüttungen und – praktisch relevanter – Veräußerungsgewinne aus Echten Beteiligungen unterfallen dem reduzierten Abgeltungssteuersatz (25% zzgl. Solidaritätszuschlag und ggf. Kirchensteuer) bzw. dem Teileinkünfteverfahren (bis zu 27% zzgl. Solidaritätszuschlag und ggf. Kirchensteuer).

Erhält der Mitarbeiter eine Echte Beteiligung aufgrund seines Anstellungsverhältnisses jedoch wie üblich unentgeltlich oder verbilligt, kommt es bereits im Zeitpunkt der Anteilsgewährung zum Zufluss eines geldwerten Vorteils und damit von Arbeitslohn beim Mitarbeiter. Die lohnsteuerliche Erfassung dieses geldwerten Vorteils kann durch die Gewährung einer Option auf Übernahme von Geschäftsanteilen am Start-up anstelle einer sofortigen Anteilsgewährung zeitlich bis zur Ausübung der Option hinausgeschoben werden. Der Höhe nach bemisst sich der lohnsteuerpflichtige geldwerte Vorteil am Verkehrswert der erhaltenen Echten Beteiligung zum Zeitpunkt der Anteilsgewährung (abzüglich vom Mitarbeiter zu zahlender Erwerbspreise). Der geldwerte Vorteil unterliegt in diesem Moment der im Vergleich zur Besteuerung von Kapitalerträgen deutlich höheren Lohnbesteuerung, und zwar auch dann, wenn dem Mitarbeiter keine Geldbeträge zufließen, aus denen die (Lohn)Steuerschuld beglichen werden kann (sog. Dry Income). Diese Problematik stellt sich insbesondere bei nichtbörsennotierten Gesellschaften, bei denen sog. sell to cover Vereinbarungen aufgrund von Verfügungsbeschränkungen nicht möglich sind.

(c) Kritik am aktuellen Besteuerungsregime

In der Praxis haben sich einerseits Kritikpunkte an den (lohn)steuerlichen Rahmenbedingungen von Mitarbeiterbeteiligungsprogrammen in Deutschland herausgebildet, die Virtuelle Beteiligungen und Echte Beteiligungen gleichermaßen betreffen. In diesem Zusammenhang dürfte vor allem die konsequente Behandlung geldwerter Vorteile aus Mitarbeiterbeteiligungsprogrammen als Arbeitslohn und die damit einhergehende Lohnbesteuerung zu nennen sein, während in anderen Staaten etwa eine günstigere Besteuerung als Einkünfte aus Kapitalvermögen erfolge oder ähnliche Ergebnisse durch die Anwendung von Freibeträgen oder durch reduzierte pauschale Abgabenlasten für Lohnsteuer und Sozialversicherungsabgaben erzielt würden, die deutlich unterhalb der Belastung aus der Lohnbesteuerung in Deutschland lägen. Tatsächlich kann für die Situation in Deutschland an dieser Stelle allenfalls der geringe Steuerfreibetrag bei der Gewährung Echter Beteiligungen in Höhe von jährlich EUR 360 (§ 3 Nr. 39 EStG) genannt werden. Durch die konsequente Lohnbesteuerung verfestige sich zudem eine Ungleichbehandlung gegenüber den Gründern und Investoren des Start-ups, deren Erlöse aus dem Start-up regelmäßig als Einkünfte aus Kapitalvermögen einer geringeren Besteuerung unterliegen als der Arbeitslohn der Mitarbeiter. Als weitere Folge aus der „überhöhten“ Belastung durch die Lohnbesteuerung (und eine fehlende spezifische Reinvestitionsförderung) wird vielfach angemerkt, dass den Mitarbeitern für Reinvestitionen lediglich die stark reduzierten Nachsteuererlöse aus dem Start-up zur Verfügung stünden, wodurch das potentiell umfangreiche Reinvestitionsinteresse vieler Mitarbeiter kaum ausgeschöpft werde.

Andererseits werden oftmals spezifische Kritikpunkte für Mitarbeiterbeteiligungsprogramme in Form Echter Beteiligungen genannt, die als Erklärung für die Dominanz Virtueller Beteiligungen in Deutschland herangezogen werden (deren Akzeptanz jedoch vor allem bei intern-tionalen Mitarbeitern stark begrenzt sei, da Virtuelle Beteiligungen außerhalb Deutschlands kaum etabliert und daher nahezu unbekannt seien). Zu den spezifischen Nachteilen Echter Beteiligungen sei insbesondere die Problematik des Dry Income zu zählen, also der Versteuerung geldwerter Vorteile aus Mitarbeiterbeteiligungsprogrammen bereits bei der Anteilsgewährung und vor dem Zufluss liquider Mittel aus einem (teilweisen) Verkauf der Echten Beteiligung. Dies führe dazu, dass nach dem Erreichen einer bestimmten Bewertung (also meist nach der ersten Finanzierungsrunde mit institutionellen Investoren) für viele Start-ups nur noch Virtuelle Beteiligungen zur Incentivierung zur Verfügung stünden. Ein weiterer spezifischer Nachteil Echter Beteiligungen wird regelmäßig in der Schwierigkeit der Bewertung von Start-ups im Vorfeld eines Exits und zwischen Finanzierungsrunden gesehen, was dazu führe, dass der Umfang potentieller Steuerbelastungen häufig schwer zu prognostizieren und auch von individuellen Beurteilungen unterschiedlicher Finanzämter abhängig sei.

2. Ausblick auf die geplante Reform der Mitarbeiterbeteiligung

Das Eckpunktepapier der Bundesregierung enthält über die allgemeine Ankündigung einer Reform der Mitarbeiterbeteiligungen hinaus keine Aussage zu deren inhaltlicher Umsetzung. Zum derzeitigen Stand kann daher nur gemutmaßt werden, wann und wie die Reform im Detail umgesetzt wird. Hinweise auf die mögliche Ausgestaltung sowie auf umfassende Reformansätze können aber die BMWi-Studie und die Verbands-Studie geben.

Beide Studien befassen sich insbesondere mit den Möglichkeiten, die Attraktivität von Mitarbeiterbeteiligungen in Form von gesellschaftsrechtlichen Kapitalbeteiligungen, also Echten Beteiligungen wie Aktien, GmbH-Anteilen und Kommanditbeteiligungen zu erhöhen. Ein Ergebnis der BMWi-Studie lautet, dass in Deutschland „hauptsächlich virtuelle Beteiligungen – systematisch eine atypische Gewinnbeteiligung – praktiziert“ werden, da gesellschaftsrechtliche Kapitalbeteiligungen insbesondere aufgrund der steuerlichen Rahmenbedingungen unattraktiv seien. Diese Einschätzung teilt auch die Verbands-Studie.

2.1 Ansätze zur Reform der steuerlichen Rahmenbedingungen

(a) Anhebung des Steuerfreibetrags allgemein erwartet

Eine Anhebung des Freibetrags für die Gewährung von Mitarbeiterkapitalbeteiligungen (Echte Beteiligungen) von derzeit EUR 360 auf voraussichtlich EUR 720 p.a. ist bereits im Rahmen des Koalitionsbeschlusses zur Grundrente vom 10. November 2019 beschlossen worden und wird allgemein erwartet. Dem Grunde nach ist dieser Schritt zu begrüßen. Die in der BMWi-Studie und in der Verbands-Studie geforderte signifikante Reduzierung der Steuerbelastung auf geldwerte Vorteile aus Mitarbeiterbeteiligungsprogrammen gleich welcher Art (Annäherung an eine Besteuerung als Einkünfte aus Kapitalvermögen) dürfte hierdurch jedoch nicht erreicht werden. Insbesondere bleibt abzuwarten, ob ein erhöhter Freibetrag nunmehr auch für Virtuelle Beteiligungen gelten soll. Zudem ist der jährliche Freibetrag auf sukzessiv zufließende (jeweils relativ geringe) geldwerte Vorteile ausgerichtet und entfaltet keine nennenswerte Wirkung, wenn über einen langen Zeitraum angesparte geldwerte Vorteile in einem bestimmten Zeitpunkt (Exit) zufließen.

(b) Steuerstundung zur Vermeidung der Dry Income Problematik

Praktisch dürften über die Anhebung des Freibetrages hinaus weiterreichende Mechanismen erforderlich sein, um die steuerlichen Rahmenbedingungen für Mitarbeiterbeteiligungsprogramme bei Start-ups spürbar zu verbessern. Vor allem die geschilderte Dry Income Problematik hindert Mitarbeiter häufig an einem Erwerb Echter Beteiligungen im Vorfeld eines Exit und verwehrt ihnen eine langfristige Teilhabe an dem Start-up. Dabei dürfte es der Mehrzahl der Mitarbeiter und Start-ups weniger um eine Steuerersparnis als vielmehr um die Vermeidung einer nicht tragbaren Liquiditätsbelastung gehen.

Denkbar zur Vermeidung der Dry Income Problematik und im europäischen Kontext erprobt wäre aus unserer Sicht vor allem die Möglichkeit einer (zinslosen) Stundung der Einkommens-steuerschuld des Mitarbeiters hinsichtlich des erhaltenen geldwerten Vorteils bis zur Veräußerung der Echten Beteiligung.

(c) Standardisiertes Bewertungsverfahren für Echte Beteiligungen

Einhergehend mit der Dry Income Problematik stellt sich bei Start-ups nicht selten die Frage, anhand welcher Parameter Echte Beteiligungen zu bewerten sind, um die Höhe des geldwerten Vorteils zu ermitteln. Soweit in diesem Zusammenhang nicht auf Finanzierungsrunden oder Anteilsveräußerungen an außenstehende Dritte zurückgegriffen werden kann, die in zeitlicher Nähe zur Gewährung der Mitarbeiterbeteiligung erfolgt sind, führen etablierte steuerliche Bewertungsmethoden häufig ins Leere. Vor allem das von der Finanzverwaltung regelmäßig herangezogene sog. vereinfachte Ertragswertverfahren liefert nur selten eine passende Bewertung für Start-ups.

Die Verbands-Studie spricht sich daher für die Schaffung eines standardisierten, transparenten und kostengünstigen Bewertungsverfahrens speziell für Echte Beteiligungen im Rahmen von Mitarbeiterbeteiligungsprogrammen aus. Dieses besondere Bewertungsverfahren soll dabei auch wertbildende Besonderheiten der rechtlichen Ausgestaltung von Echten Beteiligungen, wie beispielsweise von Liquidationspräferenzen, berücksichtigen.

(d) Weitergehende Ansätze

Ob der Gesetzgeber darüber hinaus zu spezifischen steuerlichen Begünstigungen von Mitarbeiterbeteiligungsprogrammen bereit ist, lässt sich dem Eckpunktepapier nicht entnehmen und bleibt daher abzuwarten. Eine Variante bestünde etwa darin, die Bemessungsgrundlage von zu versteuernden geldwerten Vorteilen aus Echten Beteiligungen in Abhängigkeit von der Haltedauer abzusenken und hierdurch einen Anreiz zur langfristigen Tätigkeit des Mitarbeiters für das Start-up zu schaffen. Derartige Konzepte kommen in zahlreichen europäischen Staaten zur Anwendung, wie nicht zuletzt die BMWi-Studie zeigt.

Angesichts der im Eckpunktepapier prognostizierten Finanzwirkung der Reform der Mitarbeiterbeteiligungsprogramme in Höhe von lediglich EUR 0,1 Mrd. halten wir derart weitgehende Maßnahmen oder auch die Anwendung reduzierter Steuersätze für Zahlungen aus Virtuellen Beteiligungen bzw. Begünstigungen bei der Bewertung geldwerter Vorteile aus Echten Beteiligungen allerdings für nicht sehr wahrscheinlich.

2.2 Ansätze zur Reform der rechtlichen Rahmenbedingungen

Nach der BMWi-Studie sollten insbesondere Alternativen zur Virtuellen Beteiligung „durch die Einführung von neuen Formen für einfache und flexible“ Echte Beteiligungen geschaffen werden. In der BMWi-Studie wird als Lösungsansatz zur Steigerung der Attraktivität von Mitarbeiterbeteiligungen die Ausnahme bzw. Einschränkung notarieller Beurkundungspflichten bei der Übertragung von GmbH-Anteilen für Mitarbeiterbeteiligungen genannt, was sicher zu einer Steigerung der Attraktivität der Gewährung einer Echten Beteiligung – sowohl aus Sicht des Start-ups als auch der jeweiligen Begünstigten – führen würde, aber unseres Erachtens keine ausreichende Hebelwirkung entfaltet. Der Ansatz in der Verbands-Studie geht insoweit noch weiter. Mitarbeiteranteile sollten demnach „digital ausgegeben und übertragen werden können“.

In der Verbands-Studie wird zudem die Schaffung einer eigenen Anteilsklasse vorgeschlagen. Die Anteile dieser eigenen Anteilsklasse sollten angelehnt an stimmrechtslose Vorzugsaktien kein Stimmrecht vermitteln und die Inhaber dieser Anteile sollten nur in Ausnahmefällen zu Gesellschafterversammlungen zu laden sein, womit das gesellschaftsrechtliche Teilnahmerecht eingeschränkt werden würde. Zudem müssten auch die durch diese Anteile vermittelten Informationsrechte „angepasst“, d.h. wohl eingeschränkt werden.

3. Fazit

Zusammenfassend kommen die Autoren der BMWi-Studie zu dem Schluss, dass eine gezielte Förderung der Mitarbeiterbeteiligungen in Form von Echten Beteiligungen in Deutschland „ein enormes Potenzial für die Stärkung von Unternehmen und deren Wettbewerbsfähigkeit hat“. Auch die Verbands-Studie sieht in den derzeitigen rechtlichen und steuerlichen Rahmenbedingungen von Mitarbeiterbeteiligungsprogrammen einen „eklatanten Wettbewerbsnachteil“ für Start-ups in Deutschland und spricht sich für eine umfassende Reform der Rahmenbedingungen Echter Beteiligungen aus. Die Gründerszene schließt sich dieser Einschätzung sicherlich geschlossen an. Nun bleibt abzuwarten, wann und wie die Umsetzung der Reform erfolgt.

Bestens

informiert

Jetzt unseren Newsletter abonnieren, um zu aktuellen Entwicklungen auf dem Laufenden zu bleiben.

Jetzt anmeldenInsights