Staatliche Fördermaßnahmen für Start-ups während der Corona-Krise – Update zum EUR 2 Mrd.-Maßnahmenpaket für Start-ups

***** Update vom 30. Juni 2020: Entschärfung der Voraussetzung „kein Unternehmen in Schwierigkeiten“ für kleine und Kleinstunternehmen, einschließlich Start-ups *****

Die EU-Kommission hat am 29. Juni 2020 den zulässigen Rahmen für staatliche Beihilfen erweitert. Damit wird den Mitgliedstaaten die Möglichkeit gegeben, allen kleinen und Kleinstunternehmen, einschließlich Start-ups (d.h. Unternehmen mit weniger als 50 Beschäftigten und einem Jahresumsatz und/oder einer Jahresbilanzsumme von weniger als EUR 10 Mio.) staatliche Unterstützung auch dann zu gewähren, wenn sich diese Unternehmen am 31. Dezember 2019 bereits in finanziellen Schwierigkeiten befunden haben.

***** News vom 08.06.2020 *****

Das Maßnahmenpaket basiert auf folgenden Säulen:

Dabei sollen nach neueren Informationen auf die Säule 1 ein Betrag von EUR 1,2 Mrd. und auf die Säule 2 ein Betrag von EUR 0,8 Mrd. entfallen.

Säule 1: Corona Matching Fazilität („CMF“)

Mitte Mai 2020 wurden die Fördervoraussetzungen für die Inanspruchnahme der sog. Corona Matching Fazilität (Säule 1) finalisiert und das Antragsverfahren wurde gestartet. Die Programmbedingungen stellen sich wie folgt dar:

Antragsberechtigte: VC-Fondsmanager

Um sich als VC-Fondsmanager („GP“) mit einem oder mehreren VC Fonds für die CMF zu qualifizieren, muss ein Akkreditierungsverfahren durch die KfW Capital oder den Europäischen Investitionsfond (EIF)** erfolgreich abgeschlossen werden. Antragsberechtigt sind ausschließlich europäische GPs mit Unternehmensbeteiligungen in Deutschland. Darüber hinaus sollen ausschließlich solche GPs antragsberechtigt sein, deren verwaltetes Fondsvolumen mehrheitlich von privaten Investoren gehalten wird, von denen aber keiner eine Mehrheitsbeteiligung an dem jeweiligen VC Fonds hält. Zudem muss es sich um einen unabhängigen GP handeln, womit Corporate VCs und Single Family Office VCs als Antragsberechtigte der Säule 1 ausscheiden. Gleiches gilt für Business Angels und Venture Debt Fonds. Allerdings ist nicht ausgeschlossen, dass diese als Intermediäre im Zusammenhang mit der Säule 2 eine Rolle spielen werden.

Die GPs können entscheiden, ob sie die CMF-Mittel (i) nur für ihre Bestandsgesellschaften oder (ii) zusätzlich auch für alle Neuinvestments bis zum 31. Dezember 2020 in Anspruch nehmen wollen. Neuinvestments eines GPs können dabei über einen bereits bestehenden VC Fonds oder ein eigens dafür aufgesetztes Investmentvehikel erfolgen, an dem dann aber keine weiteren VC Fonds beteiligt sein dürfen.

Anforderungen an die Start-ups

Damit die GPs die CMF-Mittel im Rahmen von Finanzierungsrunden verwenden können, müssen die Start-ups die folgenden Voraussetzungen erfüllen:

- Finanzierungsbedarf während der Corona-Krise

Die CMF-Mittel unterstützen Start-ups, die während der Corona-Krise Finanzierungsbedarf haben. Nicht erforderlich ist jedoch, dass der Finanzierungsbedarf gerade durch die Corona Krise hervorgerufen worden ist.

- Starker Deutschlandbezug

Das jeweilige Start-up muss einen starken Deutschlandbezug aufweisen. Davon ist auszugehen, wenn das Start-up entweder (i) seinen Sitz, (ii) die Hauptverwaltung oder (iii) den Schwerpunkt seiner Geschäftstätigkeit in Deutschland hat, oder (iv) die Mehrheit seiner vollzeitbeschäftigten Mitarbeiter in Deutschland tätig ist.

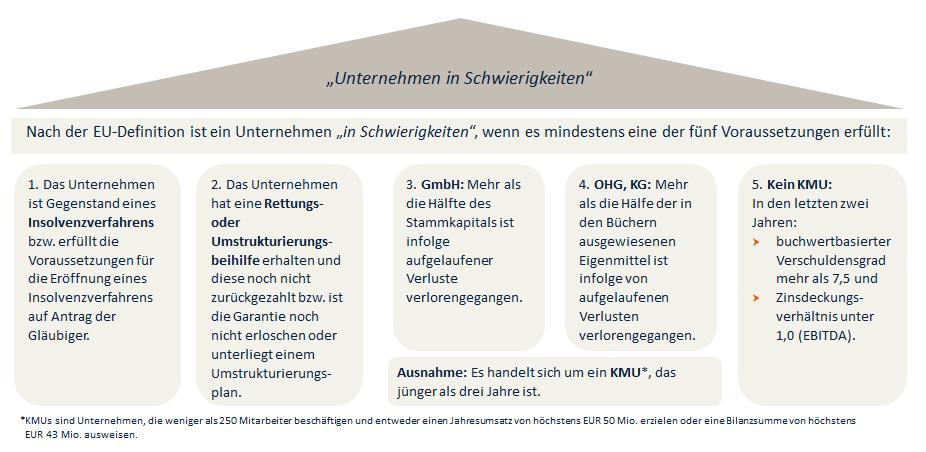

- Kein „Unternehmen in Schwierigkeiten“

Weitere Voraussetzung ist, dass das geförderte Start-up am Stichtag 31. Dezember 2019 nicht bereits ein „Unternehmen in Schwierigkeiten“ im gemeinschaftsrechtlichen Sinne gewesen sein darf.

In Bezug auf Start-ups bedeutet „in Schwierigkeiten“ das Folgende:

1. Start-up ist KMU und jünger als drei Jahre: Nur die Kriterien 1 und 2 sind einschlägig.

2. Start-up ist KMU und älter als drei Jahre: Neben den Kriterien 1 und 2 ist zusätzlich das Kriterium 3 (oder 4, wobei es Start-ups in der Rechtsform von Personengesellschaften kaum geben dürfte) einschlägig.

3. Start-up ist kein KMU: Die Kriterien 1 und 2, die Kriterien 3 bzw. 4 sowie das Kriterium 5 sind einschlägig.

Kritisch könnte bei Start-ups das Kriterium 3 sein. Bei Kapitalgesellschaften (z.B. GmbHs) ist die Hälfte des Stammkapitals durch aufgelaufene Verluste verlorengegangen, wenn sich nach Abzug der aufgelaufenen Verluste von den Rücklagen (und allen sonstigen Elementen, die im Allgemeinen den Eigenmitteln des Start-ups zugerechnet werden) ein negativer kumulativer Betrag ergibt, der mehr als der Hälfte des Stammkapitals entspricht. Bei einem Start-up sind Verluste in der Anlaufphase jedoch üblich und – anders als bei einem „normalen“ Unternehmen – ist der hälftige Verlust des Stammkapitals nicht unbedingt ein Indiz für ein Scheitern des Geschäftsmodells. Da das Kriterium 3 auch nur bei Start-ups die älter als drei Jahre sind, einschlägig ist, sollte die Anzahl der Start-ups, denen (nur) aufgrund dieses Kriteriums die CMF-Mittel verwehrt bleiben, nicht die Mehrheit ausmachen.

- Keine Mehrheitsgesellschafter

Darüber hinaus dürfen einzelne Finanz- oder strategische Investoren keine Mehrheitsbeteiligung an dem Start-up halten.

VC Matching Prozess

Nur die Mittel eines privaten VC Fonds können durch die KfW Capital „gematched“ werden.

GPs können dem betreffenden Start-up die CMF-Mittel im Rahmen von Finanzierungsrunden bis zum 31. Dezember 2020 zuführen, vorausgesetzt, Antragsbearbeitung und Signing der Finanzierungsdokumente können bis zum 31. Dezember 2020 abgeschlossen werden.

Eine rückwirkende Einbeziehung von CMF-Mitteln ab dem 2. April 2020 in Bezug auf bereits unterzeichnete Finanzierungsrunden ist möglich, allerdings nur, wenn dies in den Finanzierungsdokumenten bereits vertraglich angelegt ist.

- Matching Prozess bei Bestandsgesellschaften des GPs

Entscheidet sich ein GP, die CMF für seine Bestandsgesellschaften zu nutzen, muss er hierfür ein festes Matchingverhältnis bestimmen, das dann für alle Investitionen im Bestand des betreffenden GPs gleichermaßen gilt, d.h. eine selektive Festlegung des Matchingverhältnisses für einzelne Finanzierungsrunden ist nicht möglich.

Damit einher geht eine Andienungspflicht des GPs, alle zukünftigen Investitionen in Bestandsgesellschaften bis zum 31. Dezember 2020 zum Matching gegenüber der KfW Capital anzubieten. Hiermit soll ein „Cherry Picking“ durch die GPs vermieden werden, bei dem etwa nur die riskanteren oder wenig aussichtsreichen Investments gematched, Investments mit einem höheren Returnprofil oder geringeren Ausfallrisiken hingegen vom GP allein bestritten würden. Zudem wird sich die KfW Capital das Recht vorbehalten, sich – auch nach dem 31. Dezember 2020 – an Folgerunden zu beteiligen.

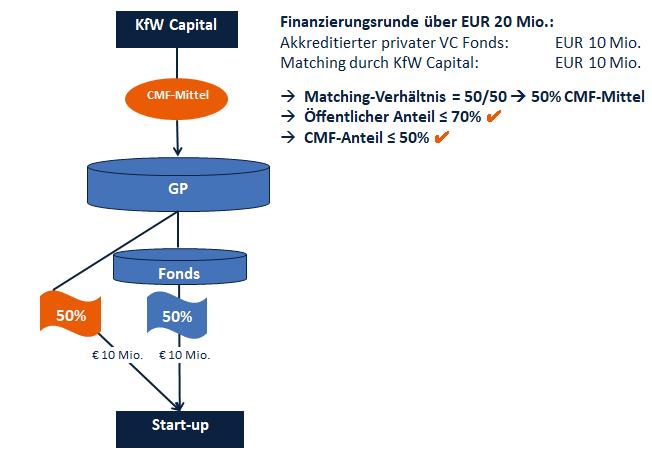

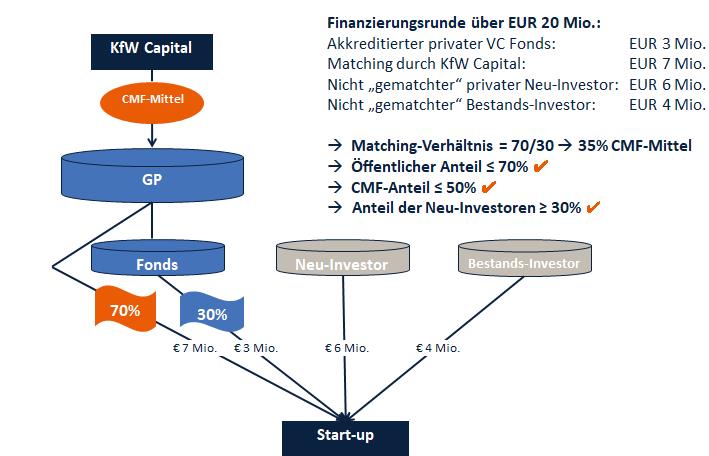

Die von den betreffenden VC Fonds investierten privaten Mittel werden grundsätzlich mit 50% durch die CMF gespiegelt. Abweichend davon kann sich der betreffende GP im Hinblick auf all seine Investments auch für ein niedrigeres oder höheres Matchingverhältnis (maximal 70% öffentliche Mittel) entscheiden. Dabei ist zu beachten, dass der CMF-Anteil pro Finanzierungsrunde insgesamt 50% nicht übersteigen darf („50%-Höchstgrenze“), d.h., dass sich weitere private oder öffentliche Investoren beteiligen müssten, damit das gewünschte Matchingverhältnis von 70/30 in der jeweiligen Finanzierungsrunde zur Anwendung kommen kann und dabei dennoch nur maximal 50% aus der CMF fließen. Sollte dies nicht der Fall sein, wird das gewünschte Matchingverhältnis im Einzelfall automatisch um den Betrag reduziert, der erforderlich ist, um die 50%-Höchstgrenze zu erreichen.

Ein Matching ist darüber hinaus nur möglich, wenn es sich um eine interne Finanzierungsrunde handelt (ausschließlich Bestands-Investoren) oder aber der Anteil der Neu-Investoren mindestens 30% beträgt. Zudem darf der Anteil der öffentlichen Mittel, zu denen neben den CMF-Mitteln auch öffentliche Mittel aus anderen Fördermaßnahmen zählen, pro Finanzierungsrunde 70% nicht übersteigen.

Diese Systematik lässt sich an zwei Beispielen von Finanzierungsrunden mit einem Gesamtinvestment in Höhe von jeweils EUR 20 Mio. illustrieren:

Beispiel 1:

Beispiel 2:

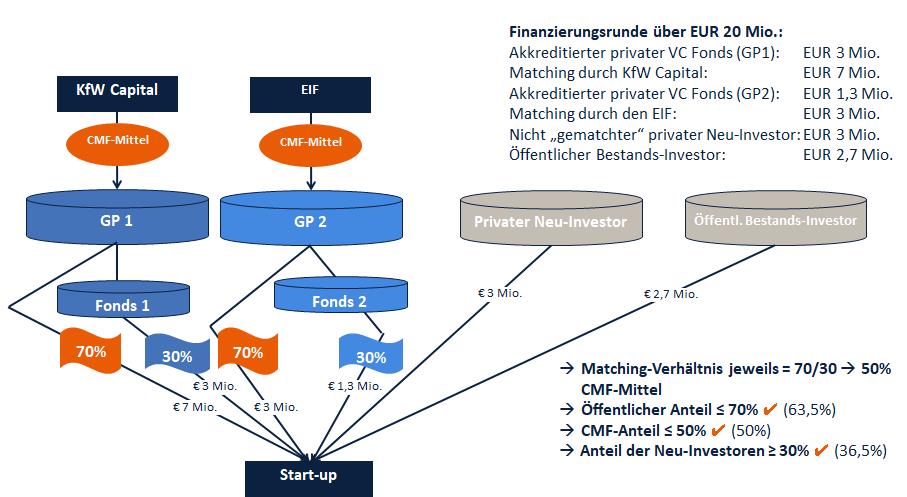

- Matching Prozess bei Neuinvestments des GPs

Ferner kann der GP entscheiden, alle Neuinvestments (außerhalb des Bestands) bis zum 31. Dezember 2020 ebenfalls mit der CMF in einem bestimmten Matchingverhältnis zu „matchen”, wobei abzuwarten bleibt, ob von dieser Möglichkeit überhaupt in nennenswertem Umfang Gebrauch gemacht wird. Das Matchingverhältnis bei den Neuinvestments kann der GP abweichend von dem Matchingverhältnis beim Bestand bestimmen, wobei das Matchingverhältnis für Neuinvestments das für Bestandsinvestments nicht überschreiten darf. Es kann also zwei unterschiedliche Matchingverhältnisse geben. Darüber hinaus müssen mindestens 30% der Finanzierungsrunde von neuen Investoren bereitgestellt werden (inklusive des „gematchten“ Neuinvestments des betreffenden VC Fonds).

Die Systematik des Matching Prozesses bei Neuinvestments lässt sich an folgendem Beispiel einer Finanzierungsrunde mit einem Gesamtinvestment von EUR 20 Mio. illustrieren:

Vertragsbeziehungen

Ein unmittelbares Vertragsverhältnis besteht zwischen der KfW Capital und dem GP in Form einer zwischen ihnen abzuschließenden Co-Investment- und Treuhandrahmenvereinbarung („CTFA“), wonach der GP im Außenverhältnis zwar im eigenen Namen, im Innenverhältnis aber auf Rechnung der KfW Capital handelt.

Auf Grundlage des CTFA kann dann Kapital für das jeweilige Start-up abgerufen werden. Anschließend wird zwischen dem VC Fonds und der KfW Capital (unter Beteiligung des GPs) in Bezug auf dieses konkrete Start-up eine individuelle Treuhandvereinbarung geschlossen. Die KfW Capital beteiligt sich dabei zu identischen Bedingungen wie der VC Fonds, insbesondere partizipiert sie im Falle eines Exits wie der private VC Fonds (pari-passu-Logik).

Die Transaktions- und Treuhandkosten werden zwischen der KfW Capital und dem GP entsprechend dem Matchingverhältnis verteilt. Der GP erhält von der KfW Capital für die Verwaltung des betreffenden VC Fonds bzw. der verwalteten CMF-Mittel keine Management Fees und hat auch keinen Anspruch auf einen sog. Carried Interest (disproportionaler Gewinnanteil).

Die KfW Capital taucht mit den CMF-Mitteln nicht im Cap Table des jeweiligen Start-ups auf, da vertragliche Beziehungen ausschließlich zwischen dem VC Fonds und dem Start-up bestehen. Nur der VC Fonds ist Partei der jeweiligen Finanzierungsdokumentation, allerdings wird er dafür Sorge tragen müssen, dass der Umfang der dem Start-up auferlegten Reporting-Pflichten auch die Anforderungen der KfW Capital erfüllt.

Finanzierungsinstrumente

Als mögliche Finanzierungsinstrumente kommen die klassische Eigenkapitalfinanzierung (Finanzierungsrunde), der Abschluss von Wandeldarlehen oder die Gewährung von nachrangigen Gesellschafterdarlehen in Betracht, wobei ausschließlich der GP, ggf. zusammen mit weiteren Investoren, mit dem Start-up die Terms (z.B. Wandlungs- und Rückzahlungsmodalitäten) bzw. Form und Timing des Exits verhandelt.

Obwohl die KfW Capital nicht nur in Venture Capital Fonds sondern auch in Venture Debt Fonds investiert, ist die Einbeziehung von Venture Debt als matchingfähiges Finanzierungsinstrument ausdrücklich ausgeschlossen worden.

Antragsprozess

Interessierte GPs können sich zum Zwecke der Zusendung der Antragsunterlagen an die KfW Capital (VC-matching@kfw.de) bzw. an den EIF (German-CMF@eif.org) wenden, sofern eine dieser CMF Institutionen bereits zum Kreis der Anleger des VC Fonds gehört. Sollte dies nicht der Fall sein, können Anfragen an die KfW Capital oder den EIF gerichtet werden. Erst nach Einreichung der vollständigen Unterlagen wird der jeweilige GP auf seine Eignung hin überprüft und es kommt im Idealfall zum Abschluss eines CTFA, dem Signing der Finanzierungsdokumentation sowie schließlich zur Kapitalausschüttung.

Säule 1b: Corona Liquidity Fazilität („CLF“)

Mittel der Säule 1 sollen zudem auch direkt über die beiden öffentlichen Wagniskapitalfonds High-Tech Gründerfonds und coparion an Start-ups verteilt werden. Hierfür soll noch ein eigener Finanzierungsrahmen erarbeitet werden.

Säule 2: Start-ups ohne Zugang zur Säule 1 und kleine Mittelständler

Seit heute stellt die KfW Bankengruppe den Landesförderinstituten Globaldarlehen mit Haftungsfreistellungen zur Finanzierung von Start-ups ohne Zugang zur Säule 1 und kleinen Mittelständlern zur Verfügung. Mit diesen Mitteln können die Landesförderinstitute länderspezifische Förderprogramme refinanzieren. Je nach Programm kann es sich dabei um Mezzanine- oder Beteiligungsfinanzierungen handeln, z.B. Finanzierungen über offene oder stille Beteiligungen. Gefördert werden dabei Ausgaben für Anschaffungen (Investitionen) und laufende Kosten (Betriebsmittel, d.h. Miete, Gehälter und Warenlager etc.).

Laut der heutigen Pressemitteilung der KfW variiert die konkrete Förderstruktur dabei von Bundesland zu Bundesland. Die Forderung einzelner Verbände, einen „föderalen Flickenteppich“ zu vermeiden, wurde mithin nicht erhört.

Antragsberechtigte: Start-ups

Die Förderung kann durch die Start-ups bei dem jeweiligen Landesförderinstitut ihres Bundeslandes oder einem von dem Landesförderinstitut eingebundenen Intermediär bis zum Ende dieses Jahres beantragt werden. Eine Übersicht der zuständigen Landesförderinstitute finden Sie hier.

Anforderungen an die Start-ups

Die Anforderungen an die Start-ups für die Inanspruchnahme der Förderung sind zum Teil deckungsgleich mit den Anforderungen an die Start-ups, die von der Säule 1 erfasst sind.

Im Einzelnen:

- Finanzierungsbedarf

Laut der heutigen Pressemitteilung der KfW müssen die Start-ups nachweislich einen Finanzierungsbedarf haben.

- Starker Deutschlandbezug

Das jeweilige Start-up muss einen starken Deutschlandbezug aufweisen. Davon ist auszugehen, wenn das Start-up entweder (i) seinen Sitz, (ii) die Hauptverwaltung oder (iii) den Schwerpunkt seiner Geschäftstätigkeit in Deutschland hat, oder (iv) die Mehrheit seiner vollzeitbeschäftigten Mitarbeiter in Deutschland tätig ist.

- Kein „Unternehmen in Schwierigkeiten“

Weitere Voraussetzung ist, dass das geförderte Start-up am Stichtag 31. Dezember 2019 nicht bereits ein „Unternehmen in Schwierigkeiten“ im gemeinschaftsrechtlichen Sinne gewesen sein darf. Zu den Einzelheiten verweisen wir auf die obigen Ausführungen zur Säule 1.

- Gruppenumsatz

Anders als bei der Säule 1 wird zusätzlich gefordert, dass der Gruppenumsatz des Start-ups EUR 75 Mio. nicht übersteigen darf.

Weitere Voraussetzungen

Eine Einbindung privater Kapitalgeber wie z. B. Business Angels zur Darstellung der Gesamtfinanzierung ist laut Angaben der KfW möglich, jedoch nicht zwingend.

Aus den einzelnen Förderprogrammen können sich etwaige weitere Fördervoraussetzungen ergeben.

Umfang der Förderung

Die EU-Kommission hat mit der vorübergehenden Anpassung des beihilferechtlichen Rahmens bis zum 31. Dezember 2020 für die Säule 2 einen Handlungsspielraum von bis zu max. EUR 800.000,00 Förderung je Start-up eingeräumt.

Rückwirkung

Gemäß der heutigen Pressemitteilung der KfW können durch die Landesförderinstitute bereits erteilte Förderzusagen an Start-ups oder kleine Mittelständler rückwirkend bis zum 2. April 2020 berücksichtigt werden. Wie diese Einbeziehung konkret ausgestaltet werden soll, bleibt abzuwarten. Denkbar wäre eine Aufstockung oder Ausweitung der bereits erteilten Förderzusage.

Weitere Mittel aus dem Zukunftsfonds

Das EUR 2 Mrd. Maßnahmenpaket ist eine „erste Tranche“ aus dem sog. Zukunftsfonds. Der Koalitionsausschuss der Regierungskoalition hatte bereits im November 2019 den Zukunftsfonds beschlossen und damit den Weg für die Verteilung von EUR 10 Mrd. über zehn Jahre frei gemacht. Diese erste Tranche als Soforthilfe in der Krise stellt einen überdurchschnittlich großen Teil des geplanten Volumens dar. Die KfW ist mit der Ausarbeitung beauftragt. Es bleibt abzuwarten, wann hierzu nähere Einzelheiten bekanntgegeben werden und über welche Kanäle diese weiteren Mittel des Zukunftsfonds verteilt werden.

* Im Folgenden jeweils als „Start-up“ bezeichnet

** Die folgenden Ausführungen gelten für alle CMF Institutionen, auch wenn beispielhaft im Folgenden nur die KfW Capital benannt ist

Bestens

informiert

Jetzt unseren Newsletter abonnieren, um zu aktuellen Entwicklungen auf dem Laufenden zu bleiben.

Jetzt anmeldenInsights