Standortfördergesetz – Änderungen für Investmentfonds und Spezial-Investmentfonds bei Anlagen in Alternative Investments

Mit dem Standortfördergesetz (StoFöG, BGBl. 2026 I Nr. 33) will der Gesetzgeber den Fondsstandort Deutschland im internationalen Wettbewerb stärken. Das Gesetz ist am 10.02.2026 in Kraft getreten und sieht neben investmentrechtlichen Änderungen im KAGB auch steuerliche Anpassungen im InvStG vor.

Kern der Neuregelungen sind verschiedene Erleichterungen für Anlagen in Alternative Investments (z.B. Private Equity, VC, Debt, Infrastruktur, Renewables etc.) über Investmentfonds (sog. Kapitel 2-Fonds) und Spezial-Investmentfonds (sog. Kapitel 3-Fonds). Bei Investmentfonds sollen u.a. klarere Regelungen zur Gewerbesteuer auf Fondsebene für mehr Rechtssicherheit sorgen. Für Spezial-Investmentfonds soll der Katalog zulässiger Anlagen dahingehend erweitert werden, dass sie künftig auch in geschlossene Fonds sowie in Fonds in Form von gewerblichen Personengesellschaften investieren dürfen, ohne ihren Status als semi-transparente Fonds zu gefährden. Nachfolgend stellen wir wesentliche Aspekte dazu dar:

Änderungen für Investmentfonds

Unmittelbare Anlagen

Investmentfonds unterliegen nur mit bestimmten inländischen Einkünften der Körperschaftsteuer in Höhe von 15 % (bei Immobilieneinkünften und bestimmten anderen Einkünften zzgl. SolZ). Gewerbesteuer fällt nur in Ausnahmefällen an, nämlich wenn der Investmentfonds seine Vermögensgegenstände aktiv unternehmerisch bewirtschaftet. Die Grenzen sind hierbei aufgrund der Besonderheiten der Fondsanlage etwas großzügiger gezogen als bei der Gewerblichkeit im allgemeinen Steuerrecht. Üblicherweise achten KVGs darauf, dass diese Grenzen nicht überschritten werden.

Mit dem StoFöG wurden in § 6 Abs. 5a InvStG nun zwei Safe-Harbour-Regelungen betreffend die aktive unternehmerische Bewirtschaftung (auB) eingeführt, die mehr Rechtssicherheit bringen sollen (zum dritten Safe Harbour bei mittelbaren Anlagen siehe Abschnitt "Änderungen für Spezial-Investmentfonds"):

Vergabe von Darlehen

Der erste Safe Harbour betrifft die Darlehensvergabe an Nicht-Verbraucher (§ 6 Abs. 5a Nr. 1 InvStG). Damit hat der Gesetzgeber für Debt Fonds in der steuerlichen Ausgestaltung von Investmentfonds zugunsten der Steuerpflichtigen die offene Frage beantwortet, ob die Darlehensvergabe als bankähnliches Geschäft und somit als auB einzuordnen ist. Dies ist nicht der Fall. Für deutsche Fonds ist das eine gute Nachricht. Ausländische Fonds waren schon bisher geschützt, solange sie im Inland keine Betriebsstätte unterhielten.

Für Debt Fonds in der Ausgestaltung von Personengesellschaften ändert sich dagegen nichts, obwohl aus unserer Sicht auch dort die besseren Gründe gegen eine Gewerblichkeit der Darlehensvergabe sprechen (siehe bereits Haisch/Bühler, BB 2015, 1986, 1990 f.; Bünning/Loff, RdF 2017, 42, 46). Die Fondsindustrie fordert zu Recht seit Langem eine gewerbesteuerliche Befreiung für AIF-Personengesellschaften – wie sie in Luxemburg und anderen europäischen Fondsstandorten über Branchenausnahmen für regulierte Fonds längst besteht. Dies wäre ein starkes Signal für den Fondsstandort Deutschland. Der Gesetzgeber hat sich dazu bislang allerdings nicht durchringen können.

Halten von Anteilen an Kapitalgesellschaften

Der zweite Safe Harbour betrifft das Halten von Beteiligungen an Kapitalgesellschaften; ausgenommen ist nur der kurzfristige Vermögensumschlag (§ 6 Abs. 5a Nr. 2 InvStG). Nach der Gesetzesbegründung sind Tätigkeiten wie die Mitentscheidung über Grundsätze der Geschäftspolitik, die Wahrnehmung von Aufsichtsratsmandaten und die Ausübung von Einsichts- und Prüfrechten bei den Portfoliounternehmen umfasst (BT-Drs. 21/2507, 192 f.).

Zum Teil wird die neue Regelung im Markt so verstanden, dass Investmentfonds nicht (mehr) den engen Grenzen des Private Equity Erlasses (BMF v. 16.12.2003, BStBl. I 2004, 40) unterliegen. In diesem Fall könnten z.B. geschlossene Sondervermögen nach § 285 KAGB künftig als flexibles Fondsvehikel für aktive PE-Strategien dienen und steuerlich sensible Investoren gleichzeitig von unerwünschten Nebenwirkungen (d.h. gewerbliche Infektion für steuerbefreite Investoren, beschränkte Steuerpflicht und Steuererklärungspflichten für ausländische Investoren) abschirmen.

Dem Vernehmen nach sieht die Finanzverwaltung das etwas anders: So sollen die Anforderungen des Private Equity Erlasses wie etwa das Verbot des unternehmerischen Tätigwerdens des Fondsmanagers in den Portfolio-Gesellschaften auch für Investmentfonds weiterhin gelten. Für das o.g. geschlossene Sondervermögen wäre dies eine schlechte Nachricht, da es zu einer Definitivbelastung auf Ebene des Investmentfonds in Höhe von 30 % käme. Zwar könnten der enge Wortlaut und die Gesetzesbegründung so zu verstehen sein. Das Ziel der Förderung von Alternative Investments aber wird damit verfehlt. Legt man das restriktive Regelungsverständnis zugrunde, handelt es sich bei § 6 Abs. 5a Nr. 2 InvStG nur um eine Klarstellung, der es eigentlich nicht bedurft hätte.

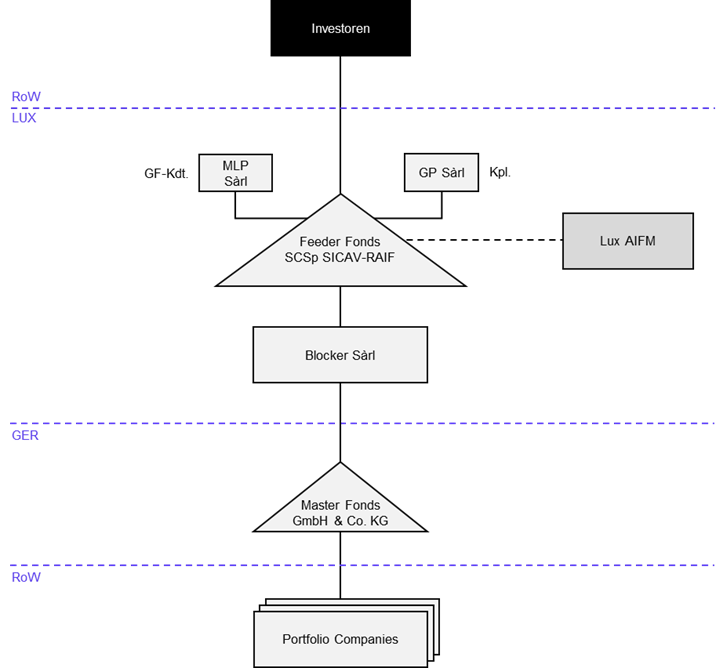

Bis zu einer echten gesetzlichen Neuregelung bleiben luxemburgische Blocker-Feeder (z.B. SCS mit nachgeschalteter Blocker Sàrl) als Zugangsvehikel zu deutschen gewerblichen Fonds für steuerlich sensible Investoren das Mittel der Wahl. Ist die SCS als vermögensverwaltende Personengesellschaft ausgestaltet, können steuerbefreite Anleger – wie Pensionskassen, Versorgungswerke oder kirchliche Einrichtungen – investieren, ohne ihre Steuerbefreiung zu gefährden. Ausländische Anleger profitieren davon, dass die Blocker Sàrl vor deutschen Steuererklärungspflichten abschirmt. Um die Struktur steuerlich möglichst robust auszugestalten, sollte man einen unabhängigen Anbieter mit ausreichend lokaler Substanz wählen.

Mittelbare Anlagen über geschlossene Fonds

Im Hinblick auf mittelbare Anlagen in Alternative Investments über geschlossene Fonds haben sich für Investmentfonds sowohl investmentrechtlich als auch investmentsteuerlich verschiedene Erleichterungen ergeben:

Investmentrecht

Investmentrechtlich wurde der Anlagekatalog für offene Spezial-AIF mit festen Anlagebedingungen nach § 284 KAGB erweitert. Zulässig sind nach § 284 Abs. 2 Nr. 2 Buchst. g KAGB nunmehr nicht mehr nur Anlagen in offene Investmentvermögen, sondern auch in geschlossene Investmentvermögen.

Fraglich ist, ob auf Investments nach § 284 Abs. 2 Nr. 2 Buchst. g KAGB in offene und nunmehr auch geschlossene Investmentvermögen die 20 %-Grenze für Unternehmensbeteiligungen nach § 284 Abs. 3 KAGB Anwendung findet. Unseres Erachtens ist das nicht der Fall, weil § 284 Abs. 2 Nr. 2 Buchst. g KAGB eine vorrangige Spezialvorschrift ist (vgl. auch Schmolke, in Assmann/Wallach/Zetzsche, KAGB, 1. Aufl. 2019, § 284 Rn. 27; v. Livonius/Riedl, in Moritz/Klebeck/Jesch, Frankfurter Kommentar zum Kapitalanlagerecht, § 284 KAGB Rn. 95).

Investmentsteuerrecht

Investmentsteuerlich ist bei mittelbaren Anlagen der dritte Safe Harbour in § 6 Abs. 5a Nr. 3 InvStG relevant. Die Neuregelung ermöglicht es Investmentfonds, sich unmittelbar an Zielfonds in der Ausgestaltung von gewerblich geprägten oder gewerblich infizierten Personengesellschaften zu beteiligen, ohne dass dies als auB gewertet wird. Voraussetzung ist, dass der Investmentfonds nachweist, dass die Einkünfte aus vermögensverwaltender Tätigkeit stammen.

Unabhängig von der Frage, wie der Nachweis im Einzelfall zu erbringen ist, schafft die Neuregelung eine gewisse Rechtssicherheit. Dies gilt insbesondere vor dem Hintergrund, dass die Ausführungen im InvSt-Erlass zur passiven Beteiligung an gewerblichen Personengesellschaften bislang widersprüchlich waren (Rn. 6.36: schädlich, Rn. 15.39 ff.: unschädlich).

Zu beachten ist, dass die Neuregelung nur für Investments in deutsche Zielfonds relevant ist. Investments in ausländische Zielfonds waren schon vor der Rechtsänderung unproblematisch und sind das auch weiterhin. Dies liegt daran, dass die auB für sich allein noch nicht zur Steuerpflicht des Investmentfonds führt. Die Bewirtschaftung muss ferner über eine inländische Betriebsstätte erfolgen. Bei ausländischen Zielfonds fehlt es jedoch an einer solchen inländischen Betriebsstätte (so jetzt auch die Gesetzesbegründung zum StoFöG, BT-Drs. 21/2507, 192).

Der Safe Harbour betrifft nur unmittelbare Beteiligungen an gewerblich geprägten oder gewerblich infizierten Zielfonds. Dem Vernehmen nach sieht die Finanzverwaltung mehrstufige Strukturen mit Personengesellschaften nicht als erfasst an (unseres Erachtens ist diese Lesart nicht zwingend). Für Dachfonds-Strukturen bedeutet dies Folgendes: Mittelbare Investments über Dachfonds in ausländische Zielfonds sind (wie bisher) unkritisch, genauso wie mittelbare Investments in inländische vermögensverwaltende Zielfonds. Lediglich bei mittelbaren Investments in inländische gewerbliche, gewerblich infizierte oder gewerblich geprägte Personengesellschaften liegen steuerpflichtige inländische Einkünfte vor.

Bei Anlagen in geschlossene Fonds in der Ausgestaltung als Kapitalgesellschaften oder in Vertragsform (steuerlich: Investmentfonds iSd. InvStG) ändert sich durch das StoFöG nichts. Diese Anlagen waren für Investmentfonds schon bisher steuerlich unkritisch.

Änderungen für Spezial-Investmentfonds

Die Safe-Harbour-Regelungen des § 6 Abs. 5a InvStG gelten für Spezial-Investmentfonds gleichermaßen. Zusätzlich wurden mit dem StoFöG die folgenden Erleichterungen bei den Anlagebestimmungen des § 26 InvStG eingeführt:

Unmittelbare Anlagen

Spezial-Investmentfonds dürfen seit dem StoFöG unmittelbar in folgende Anlagen investieren:

Bis zu 100 % in bestimmte Special Purpose Vehicles

Gemäß § 26 Nr. 6 InvStG muss die Beteiligung eines Spezial-Investmentfonds an einer Kapitalgesellschaft grundsätzlich unter 10 % des Kapitals liegen. Höhere Beteiligungsquoten waren bisher nur bei (i) Immobilien-Gesellschaften, (ii) ÖPP-Projektgesellschaften und (iii) Gesellschaften, deren Unternehmensgegenstand auf die Erzeugung erneuerbarer Energien nach § 3 Nr. 21 EEG gerichtet ist, zulässig. Nach dem StoFöG gilt die Ausnahme von der 10 %-Grenze nunmehr auch für Beteiligungen an Infrastruktur-Projektgesellschaften. Ferner gilt bei EEG-Gesellschaften nunmehr die gesetzliche Definition in § 1 Abs. 19 Nr. 6a KAGB (statt § 3 Nr. 21 EEG).

Unschädlichkeit von bestimmten Einnahmen aus auB

Einnahmen aus einer auB müssen (auch weiterhin) im Grundsatz weniger als 5 % der gesamten Einnahmen eines Spezial-Investmentfonds betragen. Für sog. Stromzusatzeinnahmen z.B. aus PV-Anlagen und Ladestationen galt bislang eine höhere 20 %-Grenze.

Die 20 %-Grenze wird durch das StoFöG nunmehr obsolet, weil bei Prüfung der 5 %-Grenze insgesamt nicht mehr berücksichtigt werden:

- Einnahmen aus der Bewirtschaftung von erneuerbaren Energien nach § 1 Abs. 19 Nr. 6 a KAGB und aus der Bewirtschaftung von Ladestationen für Elektromobilität, die jeweils im Zusammenhang mit der Vermietung und Verpachtung von Immobilien stehen;

- Einnahmen aus Beteiligungen an Immobiliengesellschaften und Gesellschaften mit dem Unternehmensgegenstand der Bewirtschaftung von erneuerbaren Energien und Infrastrukturprojektgesellschaften und ÖPP-Projektgesellschaften; und

- Einnahmen aus Investmentanteilen und Anteilen iSd. § 26 Nr. 4 Buchst. h InvStG, d.h. insb. auch Private Equity-/Venture Capital-Fonds in Personengesellschaftsform.

Laut Gesetzesbegründung soll es Spezial-Investmentfonds insb. ermöglicht werden, rechtssicher z.B. in PV-Anlagen und Ladestationen zu investieren. Dabei muss stets ein Zusammenhang mit der Vermietung und Verpachtung von Immobilien bestehen (z.B. Aufdach-/Fassaden-Anlagen aber auch Anlagen auf überdachten Parkplatz und in räumlicher Nähe zu Immobilie).

Mittelbare Anlagen über geschlossene Fonds

Der neue § 26 Nr. 4 Buchst. h InvStG erweitert das Anlageuniversum erheblich. Spezial-Investmentfonds dürfen künftig in Anteile an sämtlichen Investmentvermögen nach § 1 Abs. 1 KAGB investieren, einschließlich geschlossener Fonds in Personen- oder Kapitalgesellschaftsform (BT-Drs. 21/2507, 199). Die bisherige Beschränkung auf qualifizierte Investmentfonds entfällt. Ein Erwerb von geschlossenen Fonds als Wertpapier iSv. § 26 Nr. 4 Buchst. a InvStG oder unter der 10 %-Schmutzgrenze des § 26 InvStG ist damit nicht mehr erforderlich.

Nicht abschließend geklärt ist aktuell, ob die bestehende Ausnahme im InvSt-Erlass von der 10 %-Grenze nach § 26 Nr. 6 InvStG für Investmentfonds, die unter § 26 Nr. 4 Buchst. h InvStG fallen (Rn. 26.37), auch für Anteile an geschlossenen Fonds nach § 26 Nr. 4 Buchst. h InvStG n.F. gilt. Im Hinblick auf den Sinn und Zweck der Regelung, unternehmerische Beteiligungen von Spezial-Investmentfonds einzuschränken (BT-Drs. 18/68, 42 und BT-Drs. 18/8045, 95) spricht viel dafür, denn auch geschlossene Fonds sind keine unternehmerischen Beteiligungen, sondern passive Kapitalanlagen. Bis zu einer Klarstellung durch das BMF ist aus Vorsichtsgründen zu empfehlen, die 10 %-Grenze weiterhin im Blick zu behalten.

Klar dürfte hingegen sein, dass die Ausnahme im InvSt-Erlass von der 20 %-Grenze nach § 26 Nr. 5 InvStG (Rn. 26.27) für Investmentfonds auch für Anteile an geschlossenen Investmentfonds iSv. § 26 Nr. 4 Buchst. h InvStG n.F. gilt. Denn an die Art des Investmentfonds hat der InvSt-Erlass schon bisher keine besonderen Anforderungen gestellt.

Zeitliche Anwendung

Die Safe-Harbour-Regelungen des § 6 Abs. 5a InvStG gelten erst für Geschäftsjahre, die nach dem 09.02.2026 beginnen (§ 57 Abs. 11 InvStG). Fonds mit kalendergleichem Geschäftsjahr können die Safe Harbours also erst ab dem 01.01.2027 nutzen. Bei abweichendem Geschäftsjahr (z.B. 01.11. bis 31.10.) kommt eine entsprechend frühere Anwendung in Betracht.

Dagegen gelten die neuen Anlagebestimmungen für Spezial-Investmentfonds unabhängig von dem Fonds-Geschäftsjahr bereits seit dem 10.02.2026.

Fazit

Das StoFöG verbessert die Rahmenbedingungen für Alternative Investments spürbar und setzt ein positives Signal für den Fondsstandort Deutschland. Für Investmentfonds bringen die neuen Safe Harbours des § 6 Abs. 5a InvStG mehr Rechtssicherheit, auch wenn die praktische Reichweite maßgeblich davon abhängen wird, wie die Finanzverwaltung die Regelungen auslegt. Besonders profitieren Spezial-Investmentfonds: Die Erleichterungen bei der 10 %-Grenze für Beteiligungen an Kapitalgesellschaften und der 5 %-Grenze für Einnahmen aus auB sowie insbesondere die neuen Möglichkeiten bei der Anlage in geschlossene Fonds erweitern das Anlageuniversum erheblich.

Bestens

informiert

Jetzt unseren Newsletter abonnieren, um zu aktuellen Entwicklungen auf dem Laufenden zu bleiben.

Jetzt anmeldenInsights