Benchmark-Zinssätze 2021

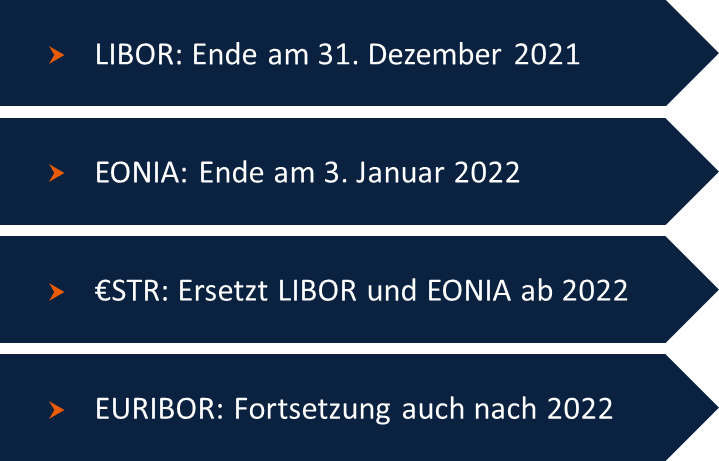

Das Jahr 2021 bringt für die Verwender bestimmter Benchmark-Zinssätze große Veränderungen. Mit dem Ende des Londoner Interbanken-Referenzwertes (LIBOR) und dem Euro OverNight Index Average (EONIA) Ende 2021 bzw. Anfang 2022 wird die Transformation zum europäischen Benchmark-Zinssatz Euro Short-Term Rate (€STR) in die Wege geleitet. Doch auch die Euro InterBank Offered Rate (EURIBOR) unterliegt einer ständigen Überprüfung und Überarbeitung. Für eine erfolgreiche Überleitung vom EONIA bzw. dem LIBOR zum €STR ist es erforderlich, dass Marktteilnehmer bereits jetzt Referenzzinssätze und Ausfall- bzw. Ersatzzinssätze wählen, die mit der Europäischen Benchmark-Verordnung (EU) 2016/1011 (Benchmark-Verordnung) kompatibel sind. Für den Augenblick ist dies bei Produkten, die auf den EURIBOR Bezug nehmen, nicht erforderlich, da die neue hybride Berechnungsmethode des EURIBOR bereits an die Anforderungen der Benchmark-Verordnung angepasst wurde. Ob der EURIBOR jedoch nach Auslaufen von LIBOR und EONIA dauerhaft und über das Jahr 2025 hinaus bestehen wird, weil Marktteilnehmer auf den €STR als Referenzsatz umstellen, ist derzeit nicht absehbar. Im derzeit laufenden Konsultationsverfahren der Arbeitsgruppe zur Reform der europäischen Zins-Benchmarksätze (Working Group) wird derzeit für den EURIBOR eine zweigeteilte Lösung zur Diskussion gestellt, die zwischen global und lokal agierenden Marktteilnehmern unterscheidet. Das Konsultationsverfahren läuft noch bis zum 15. Januar 2021. Handlungsempfehlungen werden zum Ende des ersten Quartals 2021 erwartet.

Stand des Reformprozesses der europäischen Benchmark-Zinssätze

Der vom European Money Markets Institute (EMMI) administrierte EURIBOR ist ein in vielen Derivaten, Darlehensverträgen, Schuldscheinen und Anleiheprodukten verwendeter Referenzwert für die Bestimmung eines variablen Zinssatzes. Der seit 1999 ermittelte Referenzzinssatz für Termingelder im europäischen Interbankengeschäft wurde bereits mehrfach reformiert, insbesondere um den Benchmark-Zinssatz vor dem Hintergrund der Manipulationsvorwürfe im Zusammenhang mit LIBOR-Skandal sicherer zu gestalten. Derzeit werden vom EMMI fünf EURIBOR-Zinssätze zur Verfügung gestellt, die sich über eine Laufzeit von einer Woche bis zu einem Jahr erstrecken. Parallel zum EURIBOR administriert und veröffentlicht das EMMI den kürzeren EONIA, also den Zinssatz, zu dem auf dem europäischen Interbankenmarkt unbesicherte Geldbeträge in Euro von einem auf den nächsten Bankarbeitstag ausgeliehen werden.

EONIA und LIBOR werden durch €STR ersetzt – Welcher Handlungsbedarf besteht?

Die europäischen Referenzwerte unterliegen einem seit vielen Jahren konsequent vorangetriebenen Wandel durch den europäischen Gesetzgeber. Dieser Wandel soll 2022 einen ersten Abschluss finden, indem der EONIA mit Beginn des Jahres 2022 vollständig durch die von der Europäischen Zentralbank administrierte und veröffentlichte €STR abgelöst und die Berechnung und Bereitstellung des Londoner Interbanken-Index LIBOR zum 31. Dezember 2021 vollständig eingestellt werden. Nicht zuletzt auch durch die möglichen Folgen eines Hard-Brexit war der LIBOR weiter unter Druck geraten, weil für Verwender nicht klar ist, ob sich diese weiter auf den LIBOR in ihren Produkten würden beziehen können. Für die Zwecke der schrittweisen Ablösung des EONIA und des LIBOR veröffentlicht die Europäische Zentralbank daher den als Tagesgeldsatz für unbesicherte Ausleihungen mit Übernacht-Fälligkeit konzipierten €STR bereits seit dem 2. Oktober 2019 parallel zum EONIA und zum LIBOR. Zudem basiert die Berechnung des EONIA seit dem 2. Oktober 2019 auf dem €STR, um den Übergang zu vereinfachen.

Für Finanzprodukte, die zur Zinsberechnung auf den LIBOR oder EONIA Bezug nehmen, bedeutet die Veränderung, dass Alternativregelungen und ggf. Vertragsanpassungsklauseln gefunden und teilweise nachträglich vereinbart werden müssen. Vor diesem Hintergrund hatte sich bereits am Markt ein Mechanismus etabliert, der Ausfalllösungen und Vertragsanpassungen erlaubt, die nun zum Tragen kommen müssen. Die Anpassung bestehender Verträge, die auf den EONIA bzw. den LIBOR Bezug nehmen und über deren Beendigung hinaus laufen, muss bis Ende 2021 abgeschlossen sein. Viele Kreditinstitute haben hierfür Task-Forces eingerichtet, die den Übergang begleiten sollen. Erste Produkte wie Zinsswaps, die vollständig auf den €STR als Referenzwert Bezug nehmen, sind bereits am Markt zu finden. Ihr Marktanteil ist allerdings noch gering. Vertragliche Standardklauseln in variabel verzinsten Produkten, nach denen der €STR bereits als festgesetzter Alternativ-Referenzwert zum Tragen kommen soll, wenn der Hauptreferenzwert nicht (mehr) ermittelt werden kann, sind in der am Markt verwendeten Dokumentation allerdings (noch) nicht ersichtlich.

Zukunft des EURIBOR – Gesetzliche Alternativzinssätze?

Anders als der LIBOR und der EONIA kann der EURIBOR auch über das Jahr 2021 hinaus als Referenzzinssatz in Finanzprodukten verwendet werden. Der umfassend reformierte Referenzzinssatz erfüllt bereits die Anforderungen an die Europäische Referenzwerte-Verordnung. Verwender des EURIBOR müssen in ihren Vertragsdokumenten allerdings trotzdem Ausfalllösungen bestimmen, die wirksam werden, wenn der EURIBOR als Referenzwert dauerhaft eingestellt würde. Dabei stellt sich die Frage, ob in der Vertragsdokumentation anstelle der bisher üblichen abstrakten und flexiblen Ausfallbeschreibungen für alternative Referenzwerte künftig vermehrt auf konkrete und offiziell bestimmte Alternativwerte wie den €STR Bezug genommen wird. In diese Richtung argumentierend empfiehlt bereits die Working Group, den €STR in variabel verzinsten Finanzprodukten als Alternativ-Referenzwert für den EURIBOR heranzuziehen und für diese Zwecke bereits bei Vertragsschluss fest zu vereinbaren.

Seit Ende November 2020 führt die von der Europäischen Finanzaufsicht ESMA, der Europäischen Zentralbank, der Europäischen Kommission und der belgischen Finanzmarktaufsicht FSMA ins Leben gerufene Working Group zudem ein Konsultationsverfahren über mögliche auf dem €STR basierende Ausfall-Zinssätze und Standard-Auslöseereignisse für deren Verwendung in der Vertragsdokumentation. Die Konsultation soll bis zum 15. Januar 2021 laufen. Die auf der Konsultation basierenden Empfehlungen der Working Group werden gegen Ende des ersten Quartals 2021 erwartet.

Zentrales Element der Konsultation ist der Vorschlag der Working Group, hinsichtlich der Verwender des EURIBOR zu unterscheiden und die Systematik dabei u.a. dem EURIBOR-Fallbackmechanismus in der Dokumentation der International Swaps and Derivatives Association (ISDA) anzunähern. Kapitalmarkterfahrene bzw. eher global agierende Marktteilnehmer und Unternehmen mit eigener Treasury-Abteilung könnten einen möglichen EURIBOR-Ersatz anhand der täglichen €STR-Fixings nachträglich berechnen. Für weniger erfahrene bzw. eher lokal agierende Marktteilnehmer und bestimmte Produkte, bei denen die Zahlungssicherheit eine größere Rolle spielt, könnte es hingegen das Bedürfnis geben, den Ersatzzins bereits im Voraus zu kennen, sodass vorausschauende Zinssätze erforderlich sind. Soweit vorausschauende Zinssätze wie z.B. ein Derivat auf Grundlage der €STR-Entwicklung, noch nicht verfügbar sind, schlägt die Working Group eine Wasserfall-Struktur vor, die hilfsweise auch auf nachträglich festgestellte Entwicklungen Bezug nehmen kann.

Im Juli 2020 veröffentlichte die Europäische Kommission zudem einen Vorschlag für eine Verordnung zur Änderung der Benchmark-Verordnung, mit dem der Weg zur Bestimmung gesetzlich niedergelegter Alternativen für bestimmte Referenzwerte, deren Beendigung erhebliche negative Auswirkungen auf die Finanzmärkte hätten, geebnet werden soll. Hintergrund des Entwurfs ist der Gedanke, durch gesetzlich festgelegte Nachfolge- und Alternativzinssätze die möglichen Vertrags- und Anpassungskosten der Verwender von Referenzzinssätzen zu reduzieren, wenn ein Referenzwert geändert oder eingestellt wird. Zugleich soll insbesondere regulatorisch beaufsichtigten Unternehmen vor dem Hintergrund der Pflichten nach der Benchmark-Verordnung ein Safe Harbor verwendbarer Referenzzinssätze gegeben werden.

Besondere Vorgaben für regulatorisch beaufsichtigte Unternehmen

Die rechtliche Grundlage für die Bestimmung, Verwaltung und Verwendung von Referenzwerten bzw. Referenzzinssätzen bildet die im Januar 2018 vollumfänglich in Kraft getretene Benchmark-Verordnung mit den zugehörigen delegierten und Durchführungsverordnungen. Durch regelmäßige Anpassungen und Erweiterungen des Regelwerkes, wie z.B. durch die mit Änderungsverordnung (EU) 2019/2089 eingeführten Klima-Benchmarks oder die zum 30. April 2020 eingeführten Vorgaben für nachhaltigkeitsbezogene Offenlegungen für Referenzwerte, werden die Anforderungen für Referenzwerte regelmäßigen Prüfungen unterzogen. Auf Level-3 Ebene hat zudem die European Securities and Markets Authority (ESMA) erläuternde Questions & Answers veröffentlicht, die auf deutscher Ebene durch die Erläuterungen der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) ergänzt und regelmäßig aktualisiert werden.

Eingeschränkte Zulässigkeit bei der Verwendung von Benchmark-Zinssätzen

Besondere Anforderungen stellt die Benchmark-Verordnung an „beaufsichtigte Unternehmen“, also insb. Kreditinstitute und Versicherungen bzw. Rückversicherungen. Diese dürfen nach Art. 29 Abs. 1 in den von ihren ausgegebenen Finanzinstrumenten nur Referenzwerte verwenden, die in das Benchmark-Register der ESMA eingetragen sind oder die von einem Administrator bereitgestellt wurden, der in der EU angesiedelt und in das Register der ESMA eingetragen ist. Dies bedeutet, dass nach dem Willen des europäischen Gesetzgebers in der von beaufsichtigten Unternehmen verwendeten Vertragsdokumentation sowohl der gewählte Benchmark-Zinssatz als auch dessen Alternativen bzw. Ersatzreferenzwerte registrierte Referenzwerte sein müssen oder von registrierten Administratoren stammen müssen. Vor diesem Hintergrund würde eine gesetzliche Ausfallregelung postwendend zu einer Neugestaltung in der Vertragswelt der beaufsichtigten Unternehmen führen, da die Finanzprodukte in der Regel abstrakte Ausfallregelungen vorsehen, die einen mehrstufigen Fallback-Mechanismus zur Verfügung stellen, ohne dabei jedoch konkrete Alternativsätze zu benennen.

Auswirkungen auf die Erstellung von Fallback-Plänen

Beaufsichtigte Unternehmen, die einen Referenzwert in ihrer Vertragsdokumentation verwenden, sind zudem nach Art. 28 Abs. 2 der Benchmark-Verordnung dazu verpflichtet, „robuste“, schriftliche Pläne (Fallback-Pläne) aufzustellen, in denen sie die Maßnahmen darlegen, die sie ergreifen würden, wenn ein Referenzwert sich wesentlich ändert oder nicht mehr bereitgestellt wird. Zudem sind sie dazu verpflichtet, diese Fallback-Pläne zu pflegen. Soweit dies möglich und angemessen ist, wird bzw. werden nach dem Willen des europäischen Gesetzgebers in den Fallback-Plänen ein oder mehrere alternative Referenzwerte benannt, die anstelle des nicht mehr bereitgestellten Referenzwerts als Bezugsgrundlage verwendet werden könnten. Zudem müssen die Fallback-Pläne darlegen, warum es sich bei solchen Referenzwerten um geeignete Alternativen handeln würde. Auf Anfrage der jeweiligen Aufsichtsbehörde sind die beaufsichtigten Unternehmen verpflichtet, die Fallback-Pläne und eventuelle Aktualisierungen vorzulegen.

Die von den Marktteilnehmern verwendete Vertragsdokumentation soll sich an den in den Fallback-Plänen festgehaltenen Mechanismen orientieren. Vor diesem Hintergrund bilden z.B. die in Anleihebedingungen oder Schuldscheinbedingungen verwendeten Regelungen zur Bestimmung eines variablen Zinssatzes üblicherweise eine Maßnahmen-Kaskade mit unterschiedlichsten Handlungsoptionen ab, die zur Anwendung kommen wenn der entsprechende Referenzwert nicht (mehr) verfügbar ist. Dabei hat sich ein auch durch die Dokumentation der Loan Market Association (LMA) und der ISDA geprägter Mechanismus als Standardregelung herausgebildet, der in ähnlicher Form in nahezu sämtlichen Finanzprodukten mit variabler Verzinsung zu finden ist. Sollte auf europäischer Ebene ein offizieller Ersatz-Zinssatz für den EURIBOR eingeführt werden, müssten sowohl die Fallback-Pläne der beaufsichtigten Unternehmen als auch deren Vertragsdokumentation dies reflektieren. Auch die von Kreditinstituten verwendete vorvertragliche Informationsdokumentation müsste verändert werden, insb. das Formular „Europäische Standardinformation für Verbraucherkredite“ bzw. dessen Anhänge.

Ein neuer Marktstandard ist bei den Finanzprodukten der beaufsichtigten Unternehmen indes noch nicht erkennbar. So finden sich auch weder in den Muster-Anleihebedingungen des Bundesverbandes deutscher Banken e.V. (BdB) für AT1-Kapital noch in den kürzlich vom Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV) zirkulierten Musterbedingungen für RT1-Anleihen Standard Fallback-Regelungen. Vor dem Hintergrund der derzeitigen Entwicklungen und dem Konsultationsverfahren der Working Group könnte im kommenden Jahr allerdings mit Handlungsbedarf zu rechnen sein.

Bestens

informiert

Jetzt unseren Newsletter abonnieren, um zu aktuellen Entwicklungen auf dem Laufenden zu bleiben.

Jetzt anmeldenInsights